3. Методика проведения ревизии расчетов с поставщиками и покупателями, документальное оформление результатов ревизии, их рассмотрение и реализация

Целью ревизии расчетов с поставщиками и покупателями является контроль за состоянием расчетов, способствующий укреплению договорной и расчетной дисциплины; выполнение обязательств; соблюдение организациями платежной дисциплины; сокращение дебиторской и кредиторской задолженности; ускорение оборачиваемости оборотных активов; улучшение финансового состояния [25, с.206].

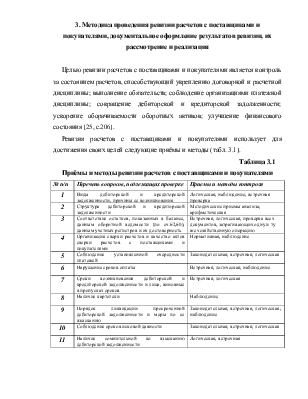

Ревизия расчетов с поставщиками и покупателями использует для достижения своих целей следующие приёмы и методы (табл. 3.1).

Таблица 3.1

Приёмы и методы ревизии расчетов с поставщиками и покупателями

|

№ п/п |

Перечень вопросов, подлежащих проверке |

Приемы и методы контроля |

|

1 |

Виды дебиторской и кредиторской задолженности, причины ее возникновения |

Логическая; наблюдение; встречная проверка |

|

2 |

Структура дебиторской и кредиторской задолженности |

Методические приемы анализа; арифметическая |

|

3 |

Соответствие остатков, показанных в балансе, данным оборотной ведомости (по сч.62,60), данным учетных регистров и их достоверность |

Встречная; логическая; проверка всех документов, затрагивающих одну и ту же хозяйственную операцию |

|

4 |

Организация сверки расчетов и качество актов сверки расчетов с поставщиками и покупателями |

Нормативная; наблюдение |

|

5 |

Соблюдение установленной очередности платежей |

Законодательная; встречная; логическая |

|

6 |

Нарушение сроков оплаты |

Встречная; логическая; наблюдение |

|

7 |

Сроки возникновения дебиторской и кредиторской задолженности и лица, виновные в пропусках сроков |

Встречная; логическая |

|

8 |

Наличие картотеки |

Наблюдение |

|

9 |

Порядок ликвидации просроченной дебиторской задолженности и меры по ее взысканию |

Законодательная; встречная; логическая; наблюдение |

|

10 |

Соблюдение сроков исковой давности |

Законодательная; встречная; логическая |

|

11 |

Наличие сомнительной ко взысканию дебиторской задолженности |

Логическая; встречная |

Ревизия расчетов с поставщиками и покупателями осуществляется путем изучения действующей системы учета, контроля и анализа на проверяемой организации: проверки документов с точки зрения их законности, достоверности и экономической целесообразности произведенных операций и сделок; сопоставления бухгалтерских записей в оправдательных, распорядительных, первичных и сводных документах, учетных регистрах и отчетности; проведения встречных проверок учетных записей, документов, учетных регистров, как на проверяемой организации, так и в тех организациях, от которых получены либо выданы денежные средства; сличение банковских операций на ревизуемом объекте с записями по этим операциям и счетам в банке и т.п. Таким образом, проводится документальный и фактический контроль.

Целью документального контроля является выявление правильности, достоверности, законности и экономической целесообразности документально отраженных хозяйственных операций. Таким образом, приёмы документального контроля, применяемые при проверке расчетов с поставщиками и покупателями по товарным операциям это:

Ø встречная проверка документов;

Ø взаимный контроль документов, затрагивающих одну и туже учетную запись;

Ø сопоставление данных первичных документов с данными сводных;

Ø нормативно-правовая (юридическая) проверка документов.

Фактический контроль предполагает проверку фактического состояния, наличия и использования средств организации осуществляемую путем обследования, осмотра, обмера, пересчета, взвешивания. Его целью является обеспечение достоверности контрольных данных.

Приемы фактического контроля, применяемые при проверке расчетов с поставщиками и покупателями по товарным операциям:

Ø инвентаризация;

Ø наблюдение;

Ø опрос и подтверждение.

Ревизия расчетов проводится с поставщиками и покупателями по специально разработанной программе. Такая программа, составленная по результатам ознакомления ревизора с организацией и учетом расчетных операций, помогает выполнить необходимые процедуры контроля, собрать и обобщить качественные доказательства. Ревизор перед началом ревизии составляет рабочий план проведения ревизии, указывая сроки исполнения

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.