основании которых устанавливается законность, целесообразность и достоверность совершенных финансово-хозяйственных операций.

Информационное обеспечение ревизии расчетов с поставщиками и покупателями по товарным операциям очень обширно, так как он подразумевает проверку счетов: 60 «Расчеты с поставщиками и подрядчиками»; 62 «Расчеты с покупателями и заказчиками»; 45 «Товары отгруженные»

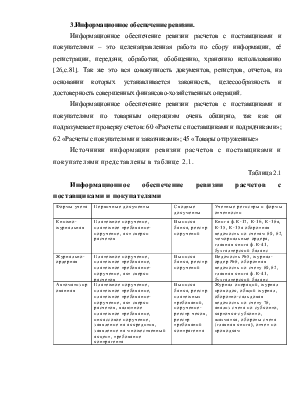

Источники информации ревизии расчетов с поставщиками и покупателями представлены в таблице 2.1.

Таблица 2.1

Информационное обеспечение ревизии расчетов с поставщиками и покупателями

|

Формы учета |

Первичные документы |

Сводные документы |

Учетные регистры и формы отчетности |

||

|

Книжно-журнальная |

Платежное поручение, платежное требование- поручение, акт сверки расчетов |

Выписка банка, реестр поручений |

Книга ф.К-17, К-16, К-16а, К-15, К-15а оборотная ведомость по счетам 60, 62, мемориальные ордера, главная книга ф.К-41, бухгалтерский баланс |

||

|

Журнально-ордерная |

Платежное поручение, платежное требование, платежное требование- поручение, акт сверки расчетов |

Выписка банка, реестр поручений |

Ведомость №5, журнал-ордер №6, оборотная ведомость по счету 60,62, главная книга ф.К-41, бухгалтерский баланс |

||

|

Автоматизированная |

Платежное поручение, платежное требование, платежное требование- поручение, акт сверки расчетов, валютное платежное требование, инкассовое поручение, заявление на аккредитив, заявление на множественный акцепт, требование контрагента |

Выписка банка, реестр платежных требований, поручение-реестр чеков, реестр требований контрагента |

Журнал операций, журнал проводок, общий журнал, оборотно-сальдовая ведомость по счету 76, анализ счета по субконто, карточка-субконто, шахматка, обороты счета (главная книга), отчет по проводкам |

В связи с тем, что на проверяемом предприятии учет ведется по книжно-журнальной форме учета, то рассмотрим ее более подробно.

При проверке внешних расчетных операций ревизор использует:

· основные нормативные документы, регулирующие вопросы организации учета и налогообложения расчетов с поставщиками и покупателями;

· приказ об учетной политике;

· бухгалтерскую отчетность;

· регистры синтетического и аналитического учета расчетов с поставщиками и покупателями, составленные на предприятии;

· первичные документы по отражению расчетов с поставщиками и покупателями.

По приказу об учетной политике ревизор проверяет:

· рабочий план счетов, используемый для учета расчетов с поставщиками и покупателями;

· формы бухгалтерского учета и перечень учетных регистров, составляемых на предприятии;

· документооборот (график документооборота) первичных документов, связанных с учетом расчетов с поставщиками и покупателями;

· перечень лиц, которым предоставлено право подписи документов, оформляющих расчеты с разными поставщиками и покупателями;

· организацию инвентаризации внешних расчетов с поставщиками и покупателями.

В платежном поручении по строке «итого» ревизор может увидеть сумму кредиторской задолженности.

В платежном требовании-поручении по строке «итого» отражается сумма дебиторской задолженности.

По бухгалтерскому балансу (ф. №1) ревизор устанавливает состояние дебиторской задолженности по данным раздела II "Оборотные активы" по статье "Расчёты с покупателями и заказчиками" (стр.251), и раздела V "Расчёты" по статье "Расчёты с поставщиками и подрядчиками" (стр.731), чтобы установить состояние кредиторской задолженности (приложение А).

По приложению к бухгалтерскому балансу (ф. №5) в разделе 2 "Дебиторская и кредиторская задолженность" выясняется состояние (на начало и конец отчетного периода) и движение краткосрочной и долгосрочной задолженности (приложение В).

Для проведения проверки ревизору могут быть предоставлены разные формы регистров синтетического и аналитического учета в зависимости от формы бухгалтерского учета, применяемой на предприятии. Перечень необходимых для проверки регистров установлен в приказе об учетной политике.

К используемой в процессе ревизии информации предъявляются

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.