Коэффициент обеспеченности собственными оборотными средствами (К2) характеризует наличие у предприятия собственных оборотных средств (нормативное значение - 0,3).

К2 = (собственный капитал (стр. 390) + стр. 550 + стр. 560 – внеоборотные активы (стр. 190)) / оборотные активы (стр. 290) Коэффициент обеспеченности собственными оборотными средствами ГЖК:

2002 год: К2 = (1923,5 – 32,8 – 15493,8) / 6403,4 = -2,12;

2003 год: К2 = (3061 – 41,9 – 20319,2) / 8675,1 = -1,99.

Далее рассчитаем коэффициент обеспеченности финансовых обязательств активами (К3) (норматив – не более 0,85). Этот коэффициент характеризует способность предприятия рассчитаться по своим финансовым обязательствам после реализации активов.

К3 = (долгосрочные обязательства (стр. 490) + стр. 590 – стр. 550 – стр. 560) / стр. 599

Для ГЖК этот коэффициент будет равен:

2002 год: К3 = (5588,6 + 14385 + 32750) / 21897,2 = 2,4;

2003 год: К3 = (7969,7 + 17963,6 + 41,9) / 28994,3 = 0,9;

Коэффициент обеспеченности просроченных финансовых обязательств активами (К4) (нормативное значение – не более 0,5) характеризует способность предприятия рассчитаться по просроченным финансовым обязательствам путем реализации активов и рассчитывается по формуле:

К4 = ( стр. 131 + стр. 151 + стр. 231 + стр. 111 + стр. 121 + стр. 241) / стр. 599

Рассчитаем этот коэффициент для ГЖК:

2002 год: К4 = (52,6 + 630,5) / 21897,2 = 0,03;

2003 год: К4 = (11,9 + 1158,8) / 28994,3 = 0,04.

Также для полного представления о деятельности предприятия необходимо рассчитать следующие показатели:

§ Общая рентабельность (Робщ);

§ Отдача основных производственных средств (Оопс.);

§ Оборачиваемость основных производственных запасов (Оопз);

§ Оборачиваемость оборотных активов (Ооа).

Эти показатели рассчитываются по следующим формулам:

Робщ = прибыль (убыток) (стр. 130) * 100 / (стр. 110 + стр. 210)

Оопс = выручка от реализации продукции (стр. 010) / стр. 110

Оопз = выручка от реализации продукции (стр. 010) / стр. 210

Ооа = выручка от реализации продукции (стр. 010) / стр. 290

Рассчитаем теперь эти показатели для ГЖК:

2002 год: Робщ = 111,5 * 100 / (15345,4 + 3489,4) = 0,59;

Оопс = 21760,2 / 15345,4 = 1,42;

Оопз = 21760,2 / 3489,4 = 6,24;

Ооа = 2176,2 / 6403,4 = 3,4;

2003год: Робщ =141,6 * 100 / (20167,4 + 5831,9) = 0,54;

Оопс = 10677,1 / 20167,4 = 0,53;

Оопз = 10677,1 / 5831,9 = 1,83;

Ооа = 10677,1 / 8675,1 = 1,23.

Представим рассчитанные показатели в таблице

|

Наименование показателей |

2002г. |

2003г. |

Откл. (+;-) |

|

Коэффициент текущей ликвидности |

0,13 |

0,47 |

0,34 |

|

Коэффициент обеспеченности собственными средствами |

-2,09 |

-1,99 |

0,1 |

|

Коэффициент обеспеченности финансовых обязательств активами |

2,4 |

0,9 |

-1,5 |

|

Коэффициент обеспеченности просроченных финансовых обязательств активами |

0,03 |

0,04 |

0,01 |

|

Общая рентабельность |

0,59 |

0,54 |

-0,05 |

|

Отдача основных производственных средств |

1,42 |

0,53 |

-0,89 |

|

Оборачиваемость основных производственных запасов |

6,24 |

1,83 |

-4,41 |

|

Оборачиваемость оборотных активов |

3,4 |

1,23 |

-2,17 |

Финансовые показатели Гомельского жирового комбината, приведенные в таблице, выглядят очень разбалансированно. Показатели коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами, даже, несмотря на то, что в 2003 г. увеличились, значительно ниже своих нормативов, это свидетельствует о неплатежеспособности предприятия и неудовлетворительной структуре баланса. Однако коэффициент обеспеченности финансовых обязательств активами в 2003 году уменьшился на 1,5 и составил 0,9, он почти достиг своего нормативного значения (0,85). Что касается коэффициента обеспеченности просроченных финансовых обязательств активами, то он не откланяется от установленного норматива. Это свидетельствует о том, что хоть предприятие и является неплатежеспособным, однако нет оснований считать его потенциальным банкротом. Отметим, что в 2003 году по сравнению с 2002 гг. уменьшилась оборачиваемости товарных запасов, что свидетельствует о стремлении предприятия за счет вложений в производственные запасы защитить свои денежные активы от обесценения под воздействием инфляции. Однако то, что ГЖК отвлекает активы из оборота, может негативно сказаться на финансовом состоянии предприятия и привести к росту кредиторской задолженности. Поэтому комбинату необходимо пересмотреть свою стратегию в этом направлении. Снижение оборачиваемости оборотных активов говорит о том, что ГЖК активно использует стратегию товарных ссуд для своих потребителей. Отметим, что, кредитуя их, предприятие фактически делится с ними частью своего дохода. В то же время, когда платежи предприятию задерживаются, оно вынуждено брать кредиты для обеспечения своей хозяйственной деятельности, увеличивая собственную кредиторскую задолженность. Предприятию необходимо избрать новые пути при расчетах со своими покупателями.

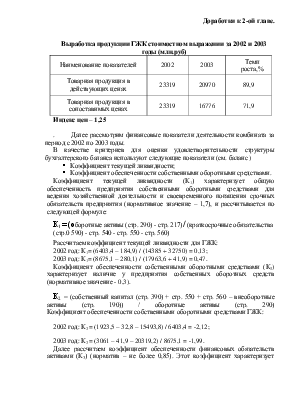

Выработка продукции стоимостном выражении и в тонн. ГЖК за 2002-2003 гг,

|

Наименование продукции |

2002 г в тон |

2002 г в стоим |

2003г в тон |

2003г в стоим |

Темп роста, % по тон |

Темп роста, % по цене |

|

Маргпродукция |

15116 |

0,021 |

12453 |

0,017 |

82,4 |

81,0 |

|

Майонез |

3173 |

0,006 |

2364 |

0,004 |

74,5 |

66,7 |

|

Мыло хозяйственное |

18017 |

0,036 |

11330 |

0,022 |

62,9 |

61,1 |

|

Мыло туалетное |

4358 |

0,008 |

3071 |

0,006 |

70,5 |

75,0 |

Как показывает таблица, за 2003 год выработано 12453 тонн маргариновой продукции, часть которой была направлена на промпереработку, 2364 тонн майонеза, 11330 тонн мыла хозяйственного и 3071 тонн мыла туалетного. Это уменьшение произошло за счет сокращения выработки и переработки маргариновой продукции, майонеза, мыла хозяйственного, туалетного мыла

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.