6. Анализ влияния изменений источников собственных средств на финансовую устойчивость субъекта хозяйствования

На следующем этапе после анализа эффективности использования источников собственных средств можно изучить их влияние на финансовую устойчивость организации.

Для начала необходимо сделать предварительный анализ влияния собственных источников на финансовую устойчивость. Предварительный анализ состоит из следующих этапов.

• получение информации;

• проведение расчетов и формирование предварительных результатов;

• согласование перечня анализируемых показателей;

• уточнение результатов анализа.

По его итогам определяется результат деятельности организации и, исходя из полученных результатов, принимается решение о целесообразности реализации тех или иных решений.

К показателям финансовой устойчивости характеризующих использование источников собственных средств организации относят: коэффициент автономии, коэффициент финансового левериджа, коэффициент маневренности собственных оборотных средств, коэффициент устойчивого финансирования.

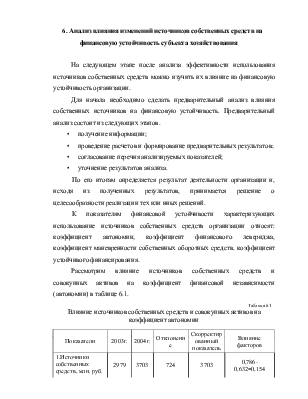

Рассмотрим влияние источников собственных средств и совокупных активов на коэффициент финансовой независимости (автономии) в таблице 6.1.

|

Таблица 6.1 |

||||||

|

Влияние источников собственных средств и совокупных активов на коэффициент автономии |

||||||

|

Показатели |

2003г. |

2004г. |

Отклонение |

Скорректированный показатель |

Влияние факторов |

|

|

1.Источники собственных средств, млн. руб. |

2979 |

3703 |

724 |

3703 |

0,786-0,632=0,154 |

|

|

Продолжение таблицы 6.1 |

||||||

|

2.Совокупные активы, млн. руб. |

4712 |

5726 |

1014 |

4712 |

0,640-0,786=-0,146 |

|

|

3.Коэффициент финансовой независимости (автономии) |

0,632 |

0,640 |

0,008 |

0,786 |

0,154+(-0,146)=0,008 |

|

Как видно из таблицы 6.1 коэффициент финансовой независимости (автономии) увеличился на 0,01 пункта. Существенное влияние на это оказало увеличение источников собственных средств с 2979 до 3703 млн. рублей, что увеличило коэффициент автономии на 0,16 пункта. Однако за счет увеличения совокупных активов на 1014 млн. рублей, коэффициент снизился на 0,15 пункта. Таким образом, совокупное влияние факторов составило 0,01 пункта, что означает рост собственных средств более быстрыми темпами по сравнению с совокупными активами.

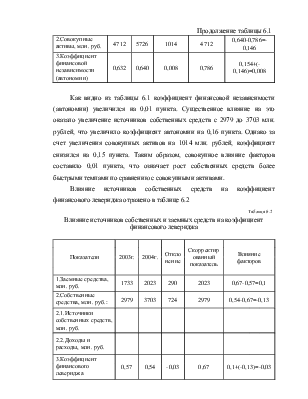

Влияние источников собственных средств на коэффициент финансового левериджа отражено в таблице 6.2

|

Таблица 6.2 |

||||||||

|

Влияние источников собственных и заемных средств на коэффициент финансового левериджа |

||||||||

|

Показатели |

2003г. |

2004г. |

Отклонение |

Скорректированный показатель |

Влияние факторов |

|||

|

1.Заемные средства, млн. руб. |

1733 |

2023 |

290 |

2023 |

0,67-0,57=0,1 |

|||

|

2.Собственные средства, млн. руб.: |

2979 |

3703 |

724 |

2979 |

0,54-0,67=-0,13 |

|||

|

2.1.Источники собственных средств, млн. руб. |

||||||||

|

2.2.Доходы и расходы, млн. руб. |

||||||||

|

3.Коэффициент финансового левериджа |

0,57 |

0,54 |

-0,03 |

0,67 |

0,1+(-0,13)=-0,03 |

|||

Как видно из таблицы 6.2 коэффициент финансового левериджа снизился в 2004 году на 0,03 пункта по сравнению с 2003 годом. На это повлияло, прежде всего, увеличение источников собственных средств на 724 млн. рублей, что снизило коэффициент на 0,13 пункта, а также увеличение заемных средств с 1733 по 2023 млн. рублей, что увеличило коэффициент на 0,1 пункта. Таким образом, совокупное влияние факторов составило 0,03 пункта, что характеризует уменьшение собственных средств приходящихся на 1 рубль заемных средств финансирования.

В таблице 6.3 приведены данные о влияние источников собственных средств на коэффициент маневренности собственных оборотных средств.

|

Таблица 6.3 |

|||||||

|

Влияние источников собственных средств и собственных оборотных средств на коэффициент маневренности собственных оборотных средств |

|||||||

|

Показатели |

2003г. |

2004г. |

Отклонение |

Скорректированный показатель |

Влияние факторов |

||

|

1.Оборотные активы |

1707 |

2101 |

394 |

||||

|

2.Краткосрочные обязательства (5 разд.-стр.720) ф. №1 |

1733 |

2023 |

290 |

||||

|

3.Собственные оборотные средства (п.1-п.2) |

-26 |

55 |

81 |

-26 |

-0,009+0,007=0,002 |

||

|

4.Источники собственных средств |

2979 |

3703 |

724 |

3703 |

0,016+0,007=0,023 |

||

|

5.Коэффициент маневренности собственных оборотных средств |

-0,009 |

0,016 |

0,025 |

-0,007 |

0,002+0,023=0,025 |

||

В 2004 году по сравнению с 2003 годом коэффициент маневренности собственных оборотных средств увеличился на 0,025 пункта. Это произошло за счет увеличения суммы источников собственных средств на 724 млн. рублей, что повлияло на коэффициент в сторону увеличения на 0,023 пункта, а также увеличение собственных оборотных средств на 81 млн. рублей, что также привело к увеличению коэффициента маневренности собственных оборотных средств на 0,002 пункта. Таким образом, увеличилась доля источников собственных средств воплощенных в оборотные активы (более подвижную и ликвидную форму имущества).

Влияние источников собственных средств на коэффициент устойчивого финансирования раскрыт в таблице 6.4.

|

Таблица 6.4 |

|||||||

|

Влияние источников собственных средств, долгосрочных обязательств и совокупных активов на коэффициент устойчивого финансирования |

|||||||

|

Показатели |

2003г. |

2004г. |

Отклонение |

Подстановки |

Влияние факторов |

||

|

1 |

2 |

3 |

|||||

|

1.Долгосрочные обязательства, млн. руб. |

23 |

23 |

23 |

0,64-0,63=0,01 |

|||

|

2.Источники собственных средств, млн. руб. |

2979 |

3703 |

724 |

2979 |

0,79-0,64=0,15 |

||

|

3.Доходы и расходы, млн. руб. |

|||||||

|

4.Совокупные активы, млн. руб. |

4712 |

5726 |

1014 |

4712 |

0,65-0,79=-0,14 |

||

|

5.Коэффициент устойчивого финансирования |

0,630 |

0,650 |

0,020 |

0,640 |

0,01+0,15-0,14=0,02 |

||

Исходя, из выше рассчитанных данных в таблице 6.4 можно сделать следующие выводы, что коэффициент устойчивого финансирования организации увеличился на 0,02 пункта. На это повлияло увеличение перманентного капитала, в составе которого присутствуют источники собственных средств, на 724 млн. рублей, коэффициент увеличился на 0,15 пункта. Однако за счет увеличения суммы совокупных активов коэффициент уменьшился на 0,14 пункта. Таким образом, совокупное влияние факторов составило 0,02 пункта, это говорит о том, что организация увеличила ту часть активов баланса, которая сформирована за счет устойчивых источников.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.