ТЕМА 3. ВЗАИМООТНОШЕНИЯ ОРГАНИЗАЦИИ С БЮДЖЕТОМ И ФОНДОМ СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ МИНИСТЕРСТВА ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РЕСПУБЛИКИ БЕЛАРУСЬ ПО НАЛОГАМ И СБОРАМ

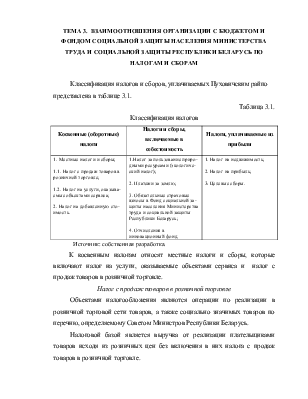

Классификация налогов и сборов, уплачиваемых Пуховичским райпо представлена в таблице 3.1.

Таблица 3.1.

Классификация налогов

|

Косвенные (оборотные) налоги |

Налоги и сборы, включаемые в себестоимость |

Налоги, уплачиваемые из прибыли |

|

1. Местные налоги и сборы; 1.1. Налог с продаж товаров в розничной торговле; 1.2. Налог на услуги, оказыва-емые объектами сервиса; 2. Налог на добавленную сто-имость. |

1.Налог за пользование приро-дными ресурсами (экологиче-ский налог); 2. Платежи за землю; 3. Обязательные страховые взносы в Фонд социальной за-щиты населения Министерства труда и социальной защиты Республики Беларусь; 4. Отчисления в инновационный фонд. |

1. Налог на недвижимость; 2. Налог на прибыль; 3. Целевые сборы. |

Источник: собственная разработка.

К косвенным налогам относят местные налоги и сборы, которые включают налог на услуги, оказываемые объектами сервиса и налог с продаж товаров в розничной торговле.

Налог с продаж товаров в розничной торговле

Объектами налогообложения являются операции по реализации в розничной торговой сети товаров, а также социально значимых товаров по перечню, определяемому Советом Министров Республики Беларусь.

Налоговой базой является выручка от реализации плательщиками товаров исходя из розничных цен без включения в них налога с продаж товаров в розничной торговле.

Расчет налога на продажу:

Стоимость товаров с налогом с продаж – всего составляет 3810384424 тыс руб. Средний процент налога с продаж рассчитывается путем умножения предварительного сальдо по налогу с продаж на конец месяца 76761247 тыс руб х 100 и разделить на стоимость товаров с налогом с продаж 3810384424 тыс руб. Средний процент налога с продаж равен 2,01.

Налог с продаж на остаток товаров рассчитывается путем умножения среднего процента налога с продаж 2,01 на остаток товаров на конец отчетного периода 1412744620 тыс руб и разделить на 100. Получим 28396167 тыс руб.

Налог с продаж на реализованные товары, подлежащие перечислению в бюджет рассчитывается путем умножения среднего процента 2,01 на реализовано товаров за отчетный период за минусом возврата товаров 2397639804 тыс руб и разделить на 100. Получим 48365080 тыс руб.

Налоговая декларация по налогу с продаж представлена в приложении 7.

Расчет налога предоставляется в налоговый орган (ИМНС) не позднее 20–го числа месяца, следующего за отчетным, а перечисление средств в бюджет – не позднее 22-го числа месяца, следующего за отчетным. Платежи зачисляются в доход местного бюджета.

Налог на услуги

Объектами налогообложения являются операции по оказанию Пуховичским райпо услуг: рынков, ярмарок, выставок – продаж, ресторанов (баров, кафе).

Налоговой базой является выручка от реализации плательщиками услуг без включения в них налога на услуги. Сумма налога на услуги устанавливается как надбавка к цене реализуемых услуг с учетом налога на добавленную стоимость и исключается из выручки при исчислении налогов, сборов и иных платежей, уплачиваемых в бюджет.

Расчет налога на услуги:

Выручка от оказываемых услуг составляет 224846180 тыс руб. Ставка налога 10%. Сумма налога рассчитывается путем умножения выручки от реализации 224846180 тыс руб х 10 и разделить на 100. Получим 22484618 тыс руб. Налог по предыдущему расчету составил 19383168 тыс руб. Сумма к доначислению рассчитывается: сумма налога 22484618 тыс руб минус налог по предыдущему расчету 19383168 тыс руб. Получим 3101450 тыс руб. Налоговая декларация по налогу на услуги представлена в приложении 8.

Отчеты предоставляются в налоговый орган ежемесячно не позднее 20-го числа месяца, следующего за отчетным, который составляется нарастающим итогом с начала года. Перечисление средств в бюджет плательщики производят ежемесячно не позднее 22-го числа месяца, следующего за отчетным. Платежи зачисляются в доход местного бюджета.

Налог на добавленную стоимость

Объект налогообложения:

Ø обороты по реализации товара, работ и услуг на территории

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.