обеспеченность организации оборотными активами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств. Нормативное значение этого коэффициента для промышленности составляет 1,7. Как видно из таблицы коэффициент текущей ликвидности за последние 3 года не достиг своего нормативного значения, что говорит о снижении платежеспособности предприятия.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости. Нормативное значение этого коэффициента для промышленности составляет 0,3. В нашем случае коэффициент обеспеченности собственными оборотными средствами не достигает своего нормативного значения, однако прослеживается тенденция его увеличения.

Коэффициент обеспеченности финансовых обязательств активами в соответствии с нормативом не должен превышать 0,85. Данный коэффициент, исходя из данных таблицы, соответствует нормативу, однако в 2008 году он значительно увеличился в 2007 году.

В данной главе была рассмотрена организационно-экономическая характеристика РУП «ГЗЛиН» где проанализированы основные показатели в период с 2007 по 2009гг., характеризующие экономическую деятельность организации, такие как прибыль, рентабельность, производительность труда и др.

А так же произведен расчет показателей ликвидности и платежеспособности РУП «ГЗЛиН».

2.2 Оценка состояния материального и не материального стимулирования работников в организации

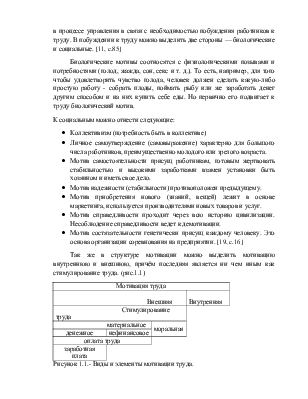

Стимулирование труда является инструментом активного воздействия нанимателя на интересы работников и может быть представлено, как в материальной так и в моральной форме. Однако как показывает практика наиболее продуктивным является материальное стимулирование деятельности работников. Так как для работников стимулирование является преимущественно вознаграждением за выполненную работу. Интересы работников заключаются в повышении своих доходов, за счёт материального стимулирования.

Оценка материального стимулирования РУП «ГЗЛиН» приводится в таблице 2.6.

Таблица 2.6. Показатели характеризующие материальное стимулирование.

|

Показатели |

Годы |

Отклонение |

Темп роста |

||||

|

2007 |

2008 |

2009 |

2008 к 2007 |

2009 к 2008 |

2008 к 2007 |

2009 к 2008 |

|

|

1.фонд заработной платы |

40411,5 |

59920 |

72236,6 |

19508,5 |

12316,3 |

148,3 |

120,6 |

|

2.среднесписочная численность работников, чел |

4382 |

4685 |

4832 |

303 |

147 |

106,9 |

103,1 |

|

3.Среднемесячная заработная плата |

- |

1065165 |

1219971 |

- |

154806 |

- |

114,5 |

|

4.производительность труда |

60,0 |

64,1 |

74,4 |

4,1 |

10,3 |

106,8 |

116,1 |

Темпы роста производительности труда, которые в 2009 году по сравнению с 2008годом составили 16,1%,а в 2008 году по сравнению с 2007 годом составили 6,8%, которые превышают темпы роста оплаты труда, что благоприятно отражается на деятельности предприятия.

В РУП «ГЗЛиН» в умеренной мере уделяется внимание материальному стимулированию работников. Все формы, системы и размеры оплаты труда работников, а также другие виды доходов устанавливаются в соответствии с действующим законодательством.

Все вопросы установления и изменения форм, систем и размеров оплаты труда, материального стимулирования, выплаты вознаграждений, материальной помощи, индексации заработной платы осуществляется в пределах заработных средств и решаются по соглашению меду нанимателем и профкомом.

Для нанимателя материальное стимулирование сопряжено с расходами на содержание рабочей силы. Остаточный принцип формирования прибыли вызывает необходимость снижать расходы, связанные с осуществлением

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.