отсутствие механизма внедрения и контроля стратегии; конфликт приоритетов между стратегической и текущей деятельностью и различными типами управленческого потенциала; отсутствие банка стратегических данных. Четвертая причина имеет поведенческий и организационный характер. Недостаток профессионализма вынуждает управляющих сопротивляться планированию, поскольку оно неэффективно. Пятая причина – это сопротивление изменениям.

Выявление причины позволяет определить основные направления поиска мер по устранению недостатков в планировании.

10.3. Меры по устранению недостатков

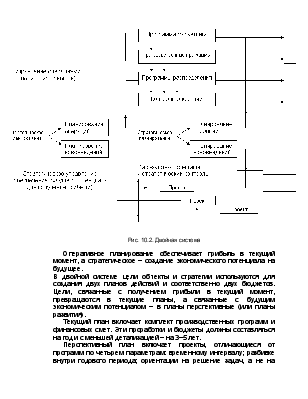

Система двойного управления. Для повышения эффективности планирования в условиях высокой стратегической активности необходима двойная система управления. Такая система позволяет участвовать в текущей и в стратегической работе (рис. 10.2).

|

|

Рис. 10.2. Двойная система

Оперативное

планирование обеспечивает прибыль в текущий момент, а стратегическое – создание

экономического потенциала на будущее.

В двойной системе цели объекты и стратегии используются для создания двух

планов действий и соответственно двух бюджетов. Цели, связанные с получением

прибыли в текущий момент, превращаются в текущие планы, а связанные с будущим

экономическим потенциалом – в планы перспективные (или планы развития).

Текущий план включает комплект производственных программ и финансовых смет. Эти проработки и бюджеты должны составляться на год и с меньшей детализацией – на 3–5 лет.

Перспективный план включает проекты, отличающиеся от программ по четырем параметрам: временному интервалу; разбивке внутри годового периода; ориентации на решение задач, а не на работу подразделения; разработкам для достижения конкретных целей.

Для обеспечения эффективности стратегического планирования целесообразно разделять функции контроля на два направления: контроль операций (систему текущего контроля) и стратегический контроль.

Контроль и поощрение операций. Контроль стратегии чаще всего означает контроль финансирования стратегических мероприятий. В основе текущего контроля лежит сравнение фактически проделанной работы с ранее принятым планом. Со стратегической точки зрения прошлый опыт менее важен, чем перспектива, которая оценивается по другим показателям, чем в момент начала проекта.

В основе стратегического контроля лежат определенные принципы.

1. Внимание должно быть сконцентрировано на окупаемости расходов, а не на контроле за бюджетом. Из-за неопределенности и неточности расчетов стратегический проект может легко превратиться в пустую затею. Допустить этого нельзя, расходы должны приводить к запланированным результатам. На ранней стадии даже допустимо поощрить перерасход бюджета, если это оправдано значительными будущими прибылями.

2. В каждой контрольной точке необходимо сделать оценку окупаемости расходов в течение жизненного цикла нового товара. Стратегический контроль в отличие от текущего основывается на неопределенных и туманных расчетах, а не на анализе конкретных результатов. Он должен включать предпринимательский контроль.

3. Роль контролера стратегии должен выполнять человек предпринимательского склада, который не только поддержит, но и сам примет участие в рискованном деле. Наряду с этим он должен уметь решительно приостановить работы по проекту, как только он убедится лично, что проект не принесет ожидаемой прибыли.

Из перечисленных принципов контроля и их характеристик вытекает необходимость особой системы поощрения. Ниже приводятся характеристики системы вознаграждения.

1. Предпринимательский риск нужно поощрять. Отсюда следует, что неудачи по отдельным проектам не всегда требуют безоговорочного наказания.

2. Предпринимательство может поощряться путем ускорения процедур утверждения проектов, создания специальных фондов. Расходование фондов может осуществляться путем установленного

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.