Реализация и контроль планов и планирования

Назначение и объекты контроля. Контроль и измерение результатов.

Литература: Управление по результатам: Пер. с финск./ Общ. ред. и предисл. Я.А.Леймана. - М.: Прогресс, 1993., 1, 13. (2 часа )

Последняя фаза планирования связана с осуществлением решений, принятых на предыдущих стадиях и контролем за их реализацией и последствиями. Именно через реализацию и контроль обеспечивается непрерывная обратная связь. Это обеспечивает информацию для непрерывного планирования и делает возможным улучшение его результатов.

В этой последней фазе цикла планирования принимаются решения, определяющие, кто должен отвечать за действия, что должно быть сделано и когда. Назначение контроля можно кратко сформулировать следующим образом:

- Констатация и оценка достигнутых результатов деятельности и соответствующие выводы;

- Констатация и оценка людей, содействовавших достижению результатов;

- Оценка управления;

- Формирование выводов в целях оценки, поощрения и информирования коллектива.

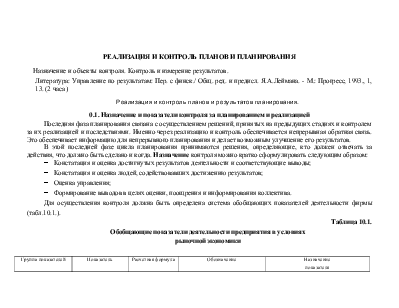

Для осуществления контроля должна быть определена система обобщающих показателей деятельности фирмы (табл.10.1.).

Таблица 10.1.

Обобщающие показатели деятельности предприятия в условиях

рыночной экономики

|

Группа показателей |

Показатель |

Расчетная формула |

Обозначение |

Назначение показателя |

|

1 |

2 |

3 |

4 |

5 |

|

Показатели, характеризующие платежеспособность фирмы |

Отношение оборотного капитала к текущим обязательствам (коэффициент покрытия) |

|

Коб – оборотный капитал; Дт – текущие обязательства |

Позволяет оценить соответствие функционирующего капитала фирмы ее потребителям |

|

Отношение быстрооборачиваемых активов к текущим обязательствам |

|

Аб – бысторооборачиваемые активы; ТМа – товарно–материальные запасы |

Позволяет оценить возможность покрыть свои долги активами, которые можно быстро превратить в наличные средства |

|

|

Разница между оборотным капиталом и текущими обязательствами (чистые текущие активы) |

|

Позволяет оценить «запас прочности» фирмы в плане взаимоотношений с кредиторами |

||

|

Показатели, характеризующие источники формирования средств |

Отношение заемного капитала к собственному (акционерному) |

|

Кд – заемный капитал; Кс(а) – собственный (акционерный капитал) |

Позволяет оценить, не злоупотребляет ли предприятие финансированием за счет долгов |

|

1 |

2 |

3 |

4 |

5 |

|

Отношение чистых материальных активов к номинальной стоимости ценных бумаг определенного вида |

|

Ni – количество ценных бумаг; К – капитал предприятия; Ан – нематериальные активы за вычетом амортизации; Ачм – чистые материальные активы; Знi – номинальная стоимость ценной бумаги |

Позволяет оценить степень надежности вложений денег в ценные бумаги фирмы |

|

|

Отношение дохода на акцию к ее рыночной цене |

|

G – доход на акцию: Рu – рыночная цена акции |

Позволяет оценить степень доверия к акциям фирмы на рынке |

|

|

Показатели, характеризующие использование ресурсов и научно-технический потенциал фирмы |

Отношение объем продаж к основному капиталу |

|

V – объем продаж; Косн – основной капитал |

Позволяет оценить эффективность использования основного капитала |

|

Отношение объема продаж к товарно-материальным запасам |

|

Позволяет оценить скорость оборота товарно-материальных ценностей |

||

|

Отношение объема продаж к численности работающих |

|

Ч - численность работающих |

Позволяет оценить эффективность использования рабочей силы |

|

|

Отношение затрат на НИОКР к объему продаж (NK) |

|

З – затраты на НИОКР |

Позволяет оценить степень ориентации фирмы на достижения НТП |

|

|

Продолжение таблицы 10.1. |

||||

|

1 |

2 |

3 |

4 |

5 |

|

Показатели, характеризующие рентабельность, критический объем продаж фирмы |

Норма прибыли на вложенный капитал (Рвк): а) используемый капитал (Рик) б) собственный акционерный капитал рентабельность продаж (Rе), чистая рентабельность продаж (Rе чист) |

|

Р – валовая прибыль Рч – чистая прибыль |

Позволяет оценить, насколько прибыльно используется капитал фирмы Позволяет оценить величину прибыли, полученную на единицу объема продаж |

|

Отношение критического объема продаж к максимально возможному объему продаж |

|

Т - критический объем продаж; Vmax - максимально возможный объем продаж |

Позволяет оценить устойчивость фирмы к изменениям рыночной конъюнктуры |

|

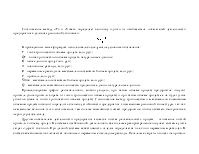

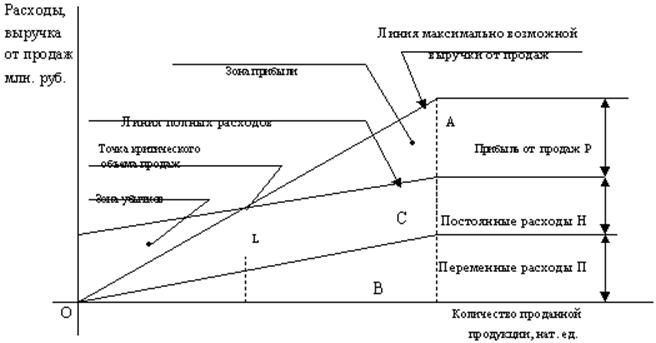

Термины «стоимость продаж», «объем продаж», «выручка от продаж», «оборот» - все они аналогичны термину «выручка от реализации». Для наглядности некоторых показателей может быть рассмотрен график рентабельности (рис.10.1.). При построении графика исходили их следующих условий:

- на рынке сложилась постоянная цена;

- вся производимая продукция может быть продана по установленной цене;

- производство массовое или серийное (если изготавливаются различные виды продукции, то соотношение между ними постоянное);

- все расходы, связанные с производством продукции, можно разделить на переменные или постоянные (для переменных расходов принята линейная зависимость от объема продукции).

Последнее допущение справедливо лишь для определенного интервала, поэтому график применяется для краткосрочного планирования.

Из теории подобия треугольников можно записать:

График рентабельности

![]()

(1)

(1)

преобразуем

формулу (1):

разделив и числитель, и знаменатель на Vmax,

получим:

разделив и числитель, и знаменатель на Vmax,

получим:

Соотношение между «Т» и «Vmax» определяет величину одного из обобщающих показателей деятельности предприятия в условиях рыночной экономики:

.

.

В приведенных выше формулах использовались следующие условные обозначения:

Т – точка критического объема продаж, млн. руб.;

QТ - точка критического объема продаж, натуральные единицы;

Ц - цена единицы продукции, руб.;

Н - постоянные расходы, млн. руб.;

П - переменные расходы на максимально возможный объем продаж, млн. руб.;

Р - прибыль, млн. руб.;

Vmax - максимально возможный объем продаж, млн. руб.;

Q – максимально возможное количество проданных единиц, натуральные единицы.

Проанализировав график рентабельности, можно увидеть, при каком объеме продаж предприятие получит прибыль (зона прибыли справа от точки критического объема продаж) и при каком объеме продаж ее не будет (зона убытков слева от точки критического объема продаж). Соотношение между критическим и максимально-возможным объемом продаж позволит определить степень устойчивости предприятия к изменениям рыночной конъектуры, так как чем меньше величина этого соотношения, тем больше возможности имеет предприятие, чтобы избежать банкротства в период кризиса, спада.

Другим показателем деятельности предприятия является чистая рентабельность продаж - отношение чистой прибыли к объему продал. В системе хозяйственной деятельности все большее распространение получает система учета затрат «директ-костинг». При данной системе себестоимость изделия определяется только по переменным расхода». В состав себестоимости включаются основные и переменные накладные

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.