проявляется в двух разновидностях: как долгосрочный и как краткосрочный.

Второй классификационный критерий – материально-вещественная форма капитала. Согласно данному подходу капитал принято подразделять на вещественный, или реальный капитал (земельная собственность, станки, машины, оборудование) и денежный, или финансовый капитал (наличные деньги, ценные бумаги).

Рассматривая это деление, обратим внимание читателя на два обстоятельства. В отечественной экономической практике землю не принято было относить к понятию "капитал". Земля не была (и до сих пор в значительной мере не является) объектом частной собственности, поэтому отсутствовала и ее рыночная цена. Правда, приблизительная оценка все же существует. За основу денежного эквивалента принимаются преимущественно либо сельскохозяйственные, либо географические (то есть пространственные) параметры, в то время как такой компонент ценности земли, как форма выражения экономического пространства, пока слабо воспринимается.

В зависимости от того, насколько быстро используются (изнашиваются, потребляются) отдельные элементы капитала в ходе производственного цикла, принято выделять основной и оборотный капитал.

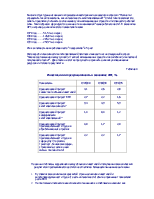

Существует еще один вариант классификации форм капитала: частный и государственный. В основу данной дифференциации положен признак собственности. В промышленно развитых странах доля государственных активов относительно невелика. В качестве примера приведем данные по экономике ФРГ - одной из наиболее представительных в экономическом отношении стран. Однако поскольку статистика не дает обобщенных сведений о соотношении частных и государственных активов, обратимся к информации о движении инвестиционных потоков, осуществляемых двумя секторами.

Таблица 1

Частные

и государственные

инвестиции в ФРГ

(% от валовой суммы капиталовложений)

|

Год |

Всего |

Инвестиции частных предприятий |

Инвестиции государства |

||

|

в производственное оборудование |

В строительство |

В производственное оборудование |

В строительство |

||

|

1960 |

100 |

35,6 |

51,1 |

1,2 |

12,0 |

|

1970 |

100 |

37,0 |

44,9 |

1,3 |

16,8 |

|

1980 |

100 |

36,6 |

47,6 |

1,6 |

14,2 |

|

1990 |

100 |

44,5 |

44,6 |

1,7 |

9,2 |

|

19971 |

100 |

36,9 |

53,6 |

1,3 |

8,2 |

Как видно из приведенных данных, роль частного сектора, внутри которого движется капитал, является ведущей. В 1960 году инвестиции частных предприятий составляли 86,7%, а в 1997 году – уже 90,5%. Роль государственных вложений относительно скромна, к тому же заметна тенденция к дальнейшему ее уменьшению: за 1960 - 1997 годы соответствующие показатели сократились с 13,2 до 9,5%. Кроме того, в структуре государственных инвестиций меняется соотношение в пользу вложений в производственное оборудование, доля же затрат на строительные работы стабильно редуцируется (с 91 в 1960 году до 86% в 1997 году).

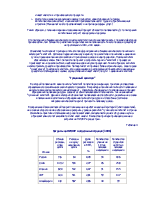

В процессе капиталовложений принято выделять различные виды (формы) инвестирования средств: валовые (брутто) и чистые (нетто) инвестиции. При этом первые представляют собой всю совокупность вкладываемых ресурсов. Одна из разновидностей инвестируемых средств - амортизация (то есть накапливаемая сумма, равная износу основного капитала). Вычитая из валовой суммы капиталовложений амортизацию, мы получаем чистые инвестиции, которые включают в себя инвестируемую предприятием прибыль, а также заемные средства и сальдо имущественных трансфертов.

В качестве иллюстрации происходящих структурных сдвигов приведем статистическую информацию по экономике ФРГ.

Таблица 2

Структура

валовых инвестиций и их

финансирование в ФРГ1,%

|

Год |

Валовые (брутто) инвестиции |

Амортизация |

Чистые (нетто) инвестиции |

Инвестируемая прибыль |

Заемные средства |

Сальдо имущественных трансфертов |

|

1960 |

100 |

30,8 |

69,2 |

36,5 |

29,3 |

3,4 |

|

1970 |

100 |

41,8 |

58,2 |

15,2 |

34,1 |

9,0 |

|

1980 |

100 |

56,9 |

43,1 |

-1,9 |

32,2 |

12,8 |

|

1990 |

100 |

61,7 |

38,3 |

16,0 |

11,5 |

10,7 |

|

19971 |

100 |

61,8 |

38,2 |

9,9 |

20,2 |

8,1 |

Как видим, в процессе инвестирования в развитой экономике происходят

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.