Приложение 3

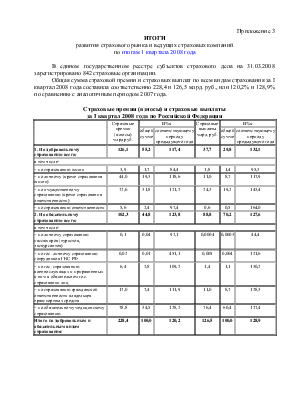

ИТОГИ

развития страхового рынка и ведущих страховых компаний

по итогам 1 квартала 2008 года

В едином государственном реестре субъектов страхового дела на 31.03.2008 зарегистрировано 842 страховые организации.

Общая сумма страховой премии и страховых выплат по всем видам страхования за I квартал 2008 года составила соответственно 228,4 и 126,5 млрд. руб., или 120,2% и 128,9% по сравнению с аналогичным периодом 2007 года.

Страховые премии (взносы) и страховые выплаты

за I квартал 2008 года по Российской Федерации

|

|

Страховые премии (взносы) |

В%к |

Страховые выплаты млрд. руб. |

В%к |

||

|

общей сумме |

соответствующему периоду предыдущего года |

общей сумме |

соответствующему периоду предыдущего года |

|||

|

1. По добровольному страхованию всего: |

126,1 |

55,2 |

117,4 |

37,7 |

29,8 |

132,1 |

|

в том числе: |

||||||

|

– по страхованию жизни |

3,9 |

1,7 |

84,4 |

1,8 |

1,4 |

95,3 |

|

– по личному (кроме страхования жизни) |

44,0 |

19,3 |

118,6 |

11,0 |

8,7 |

117,9 |

|

– по имущественному страхованию (кроме страхования ответственности) |

72,6 |

31,8 |

121,2 |

24,3 |

19,2 |

143,4 |

|

– по страхованию ответственности |

5,6 |

2,4 |

97,4 |

0,6 |

0,5 |

164,0 |

|

2. По обязательному страхованию всего: |

102,3 |

44,8 |

123,8 |

88,8 |

70,2 |

127,6 |

|

в том числе: |

||||||

|

– по личному страхованию пассажиров (туристов, экскурсантов) |

0,1 |

0,04 |

97,1 |

0,0004 |

0,0003 |

44,4 |

|

– по гос. личному страхованию сотрудников ГНС РФ |

0,02 |

0,01 |

451,1 |

0,005 |

0,004 |

121,6 |

|

– по гос. страхованию военнослужащих и приравненных к ним в обязательном гос. страховании лиц |

6,4 |

2,8 |

109,2 |

1,4 |

1,1 |

130,2 |

|

– по страхованию гражданской ответственности владельцев транспортных средств |

17,0 |

7,4 |

111,9 |

11,0 |

8,7 |

128,3 |

|

– по обязательному медицинскому страхованию |

78,8 |

34,5 |

128,2 |

76,4 |

60,4 |

127,4 |

|

Итого по добровольным и обязательным видам страхования |

228,4 |

100,0 |

120,2 |

126,5 |

100,0 |

128,9 |

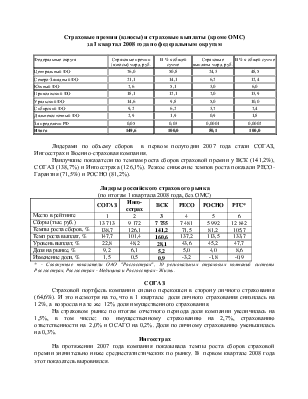

Страховые премии (взносы) и страховые выплаты (кроме ОМС)

за I квартал 2008 года по федеральным округам

|

Федеральные округа |

Страховые премии (взносы) млрд. руб. |

В % к общей сумме |

Страховые выплаты млрд. руб. |

В % к общей сумме |

|

Центральный ФО |

76,0 |

50,8 |

24,3 |

48,5 |

|

Северо-Западный ФО |

21,1 |

14,1 |

6,2 |

12,4 |

|

Южный ФО |

7,6 |

5,1 |

3,0 |

6,0 |

|

Приволжский ФО |

18,1 |

12,1 |

7,0 |

13,9 |

|

Уральский ФО |

14,6 |

9,8 |

5,0 |

10,0 |

|

Сибирский ФО |

9,2 |

6,2 |

3,7 |

7,4 |

|

Дальневосточный ФО |

2,9 |

1,9 |

0,9 |

1,8 |

|

За пределами РФ |

0,05 |

0,03 |

0,0001 |

0,0002 |

|

Итого |

149,6 |

100,0 |

50,1 |

100,0 |

Лидерами по объему сборов в первом полугодии 2007 года стали СОГАЗ, Ингосстрах и Военно-страховая компания.

Наилучшие показатели по темпам роста сборов страховой премии у ВСК (141,2%), СОГАЗ (138,7%) и Ингосстраха (126,1%). Резкое снижение темпов роста показали РЕСО-Гарантия (71,5%) и РОСНО (81,2%).

Лидеры российского страхового рынка

(по итогам 1 квартала 2008 года, без ОМС)

|

СОГАЗ |

Инго- сстрах |

ВСК |

РЕСО |

РОСНО |

РГС* |

|

|

Место в рейтинге |

1 |

2 |

3 |

4 |

5 |

6 |

|

Сборы (тыс. руб.) |

13 713 |

9 172 |

7 755 |

7 481 |

5 992 |

12 842 |

|

Темпы роста сборов, % |

138,7 |

126,1 |

141,2 |

71,5 |

81,2 |

105,7 |

|

Темп роста выплат, % |

147,7 |

101,4 |

160,6 |

137,2 |

113,5 |

133,7 |

|

Уровень выплат, % |

22,8 |

48,2 |

28,1 |

43,6 |

45,2 |

47,7 |

|

Доля на рынке, % |

9,2 |

6,1 |

5,2 |

5,0 |

4,0 |

8,6 |

|

Изменение доли, % |

1,5 |

0,5 |

0,9 |

-3,2 |

-1,8 |

-0,9 |

* - Совокупные показатели ОАО "Росгосстрах", 10 региональных страховых компаний системы Росгосстрах, Росгосстрах - Медицина и Росгосстрах - Жизнь.

СОГАЗ

Страховой портфель компании сильно перекошен в сторону личного страхования (64,6%). И это несмотря на то, что в 1 квартале доля личного страхования снизилась на 12%, а возросла на те же 12% доля имущественного страхования.

На страховом рынке по итогам отчетного периода доля компании увеличилась на 1,5%, в том числе: по имущественному страхованию на 2,7%, страхованию ответственности на 2,0% и ОСАГО на 0,2%. Доля по личному страхованию уменьшилась на 0,3%.

Ингосстрах

На протяжении 2007 года компания показывала темпы роста сборов страховой премии значительно ниже среднестатистических по рынку. В первом квартале 2008 года этот показатель выровнялся.

Темпы роста по сборов на 24,7% превысили темпы роста выплат, что говорит об улучшении качества страхового портфеля. В 2007 году руководством компании был проведен комплекс административных мероприятий в данном направлении. Было снижено комиссионное вознаграждение (в том числе по отечественным автомобилям старше 10 лет она составляла 0%), сокращена доля ОСАГО в структуре страховых портфелей филиалов убыточных регионов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.