2.1. Принцип двойной записи. Бухгалтерские проводки

Изменение хозяйственных средств предприятия является результатом хозяйственных операций, которые на счетах учитываются способом двойной записи. Сущность двойной записи заключается в том, что каждая хозяйственная операция должна отразиться обязательно на двух счетах, на одном счете по дебету, на втором счете по кредиту в одной и той же сумме. Двойная запись представляет собой способ отражения хозяйственных операций, посредством которого оба явления показываются во взаимной связи на двух счетах в одинаковой сумме.

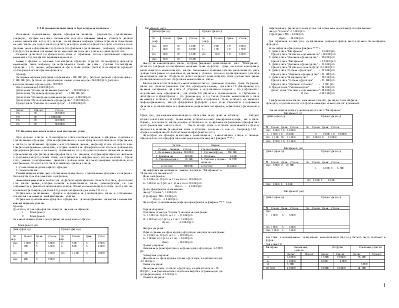

Указания дебетуемого и кредитуемого счета и отражение суммы хозяйственной операции называется бухгалтерской проводкой (запись).

Бывают простые и сложные бухгалтерские проводки. Простой бухгалтерской проводкой называются такие операции, где затрагиваются только два счета. Сложная бухгалтерская проводка - это записи, затрагивающие три и более счетов. Любую бухгалтерскую проводку можно разложить на простые проводки.

Пример.

Начислена зарплата работникам управления - 200 000 руб., рабочим основного производства - 1 000 000 руб., рабочим по эксплуатации машин и механизмов - 300 000 руб., рабочим вспомогательных производств - 500 000.

Всего начислено 2 000 000 руб.

Дебет счета "Общехозяйственные расходы" - 200 000 руб.

Дебет счета "Основное производство" - 1 000 000 руб.

Дебет счета "Общепроизводственные расходы" - 300 000 руб.

Дебет счета "Вспомогательное производство" - 500 000 руб.

Кредит счета "Расчеты по оплате труда" - 2 000 000 руб.

|

Дебет |

Kредит |

Сумма |

|

26 |

70 |

200 000 |

|

20 |

70 |

1 000 000 |

|

26 |

70 |

300 000 |

|

23 |

70 |

500 000 |

2.2. Понятие аналитического и синтетического учета

При помощи счетов в бухгалтерском учете получают сведения о средствах хозяйства и хозяйственных процессах. Общее представление о видах средств и источников их образования, а также о хозяйственных процессах дает обобщение данных, например, сумма стоимости всех товарно-материальных ценностей, которые имеются на предприятии или сумма задолженности предприятия рабочим и служащим, поставщикам и т.д. Но одними общими показателями нельзя ограничиваться при руководстве предприятием, т.е. сведения, которые характеризуют движение и состояние каждого объекта учета, не отражаются в информации о суммах на счетах. Кроме того, данные о материальных ценностях должны иметь не только денежные измерители, но и натуральные. Поэтому в бухучете существуют два вида счетов:

1. Синтетические (счета первого порядка).

2. Аналитические.

Синтетические счета дают обобщенные показатели о хозяйственных средствах и операциях. Они ведутся только в денежном измерителе.

Аналитические счета служат для подробной характеристики объекта бухучета, при помощи этих счетов данные, которые имеются в синтетических счетах, детализируются, т.е. они открываются в развитии синтетических счетов. Объектами аналитического учета могут служить номенклатура товаров (для счета 41), список материалов (для счета 10) и т.д.

Отражение хозяйственных средств и процессов на синтетических счетах в обобщенных показателях называется синтетическим учетом.

Отражение хозяйственных средств и процессов в детализированных показателях называется аналитическим учетом.

Пример.

Допустим, что на предприятии имеются два вида материалов:

1. Материал А

2. Материал Б

На аналитических счетах они отражаются следующим образом:

Материал А (кг)

|

Дебет(приход) |

Кредит (расход) |

||||||

|

№ опер |

Колич |

Цена |

Сумма |

№ опер |

Колич |

Цена |

Сумма |

|

Ост. 1. |

1 000 700 |

5 5 |

5 000 3 500 |

2. 3. |

500 800 |

5 5 |

2 500 4 000 |

|

Об. |

700 |

5 |

3 500 |

Об. |

1 300 |

5 |

6 500 |

|

Ост. |

400 |

5 |

2 000 |

||||

Материал Б (шт.)

|

Дебет(приход) |

Кредит (расход) |

||||||

|

№ опер |

Колич |

Цена |

Сумма |

№ опер |

Колич |

Цена |

Сумма |

|

Ост. 1. |

300 600 |

10 10 |

3 000 6 000 |

2. 3. |

200 150 |

10 10 |

2 000 1 500 |

|

Об. |

600 |

10 |

3 500 |

Об. |

350 |

10 |

3 500 |

|

Ост. |

550 |

10 |

5 500 |

||||

Вывод: на аналитических счетах, которые развивают синтетический счет "Материалы", остатки и операции по материалам записаны более подробно. Здесь мы видим взаимосвязь синтетического и аналитического счетов. Начальные и конечные остатки синтетического счета должны быть равны и одинаковы по значению с общими суммами соответствующих остатков аналитических счетов. Обороты по дебету и кредиту синтетического счета должны быть равны соответствующим итогам оборотов на аналитических счетах.

Многие счета в бухучете ведут аналитический учет по детальным объектам учета. На разных счетах эти объекты различны. Как уже приводилось выше, для счета 10 (Материалы) это названия материалов, для счета 71 (Расчеты с подотчетными лицами) - это сотрудники - подотчетные лица предприятия, для счетов 60 (Расчеты с поставщиками) и 76(Расчеты с дебиторами и кредиторами) - это организации, и т.д. Такие объекты аналитического учета называются субконто. В БУИС субконто также кодируются. Коды субконто не являются унифицированными, каждое предприятие формирует свои коды. Результаты кодирования хранятся в соответствующих справочниках (справочник

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.