Весенний семестр

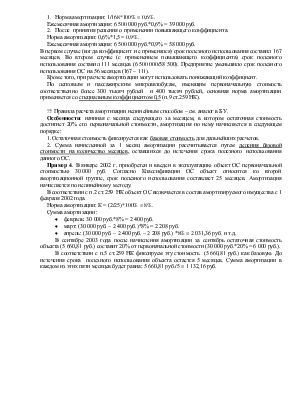

Лекция 10

§1.Основные средства

1. Группировка и оценка ОС.

К ОС относят все материальные ценности, у которых стоимость превышает 10 000 руб. и срок службы > 1года.

!!!С 2002 г. часть МБП, стоимость, которая много < 10 000 руб. перенесена в класс ОС.

Пример 1. ПАРАДОКС, организация приобрела принтер стоимостью 6 000 руб. (в том числе НДС, допустим, 1000 руб.). Для целей налогового учета стоимость принтера в размере 5 000 руб. списывается в состав материальных расходов при его передаче в эксплуатацию, т.к. его первоначальная стоимость менее 10 000 руб. В целях бухгалтерского учета решено (!?!) принять принтер как основное средство, по которому начисляется амортизация.

Группировка ОС

Промышленные и непромышленные основные средства - данная группа влияет на то, на какой счет в последствии будет отнесена амортизация (для промышленных ОС – 20, 23, 25, 26; непромышленные ОС – 29; жилой фонд ведомственного назначения, их амортизацию относят на 010).

Единицей учета является инвентарный номер, т.е. каждому объекту присваивается инвентарный номер. ОС, кроме того, группируются по функциональному назначению (название групп соответствуют стандартной группировке).

Оценка ОС:

1. первоначальная стоимость - это стоимость приобретения ОС, а также стоимость расходов связанных с транспортировкой установкой ОС и т.д.

Кроме того, основные средства с течением времени подвергается амортизации, следовательно,

2. сумма амортизационных начислений с начала срока эксплуатации ОС до текущего времени.

3. остаточная стоимость (разница между первоначальной суммой и амортизацией).

4. восстановительная стоимость - по результатам переоценки ОС.

Первоначальную и восстановительную стоимости называют балансовой стоимостью.

Ликвидационная стоимость - это стоимость, по которой списанный объект можно реализовать (остаточная стоимость + расходы по ликвидации (разборка) - стоимость реализации). Если сумма < 0, значит, мы получили прибыль при ликвидации, если же сумма > 0, то убыток.

Кроме того, как дополнительный способ оценки - рыночная стоимость, стоимость безвозмездной передачи, т.е. согласованная.

Способ начисления амортизации основных средств

На практике существует 4 способа:

1. Линейный способ (исходя, из срока службы ОС находится коэффициент ежегодной амортизации).

|

Сумма |

|||

|

ежемесячной = |

Балансовая стоимость |

* |

Норма амортизации |

|

амортизации |

12 |

||

!Амортизационные отчисления ОС начисляются с месяца, следующего за месяцем ввода в эксплуатацию и завершаются, включая месяц ликвидации ОС.

Если ОС полностью амортизировано, т.е. его остаточная стоимость равна 0, то амортизация не начисляется, независимо от того, функционирует ОС или нет.

На некоторых предприятиях могут быть использованы модифицированные методы ускоренной амортизации: (коэф.ускор. от 1 до 2).

|

Сумма |

|||

|

амортизационных = |

(Балансовая стоимость * |

(Норма аморт.* |

Коэф. ускор.) * Коэф.вред) |

|

отчислений |

12 |

Предприятию разрешается использовать так называемые понижающие коэффициенты.

2. Списание износа по сумме чисел лет срока полезного использования.

Суть метода заключается в том, что:

1) рассчитывается сумма лет срока полезного использования.

2) рассчитывается для каждого года собственный коэффициент амортизации:

1 год – max срок

2 год - (max-1)

3. Способ уменьшающегося остатка – классический нелинейный способ.

Формулу см. выше, но вместо балансовой стоимости - остаточная стоимость, которая никогда не может быть равна 0.

4. Пропорционально продукции (или работ).

Данным способом рассчитывается амортизация транспортных средств, здесь, фактический объем продукции за месяц – пробег за месяц, а предполагаемый – общий предполагаемый пробег за весь срок эксплуатации.

По объектам жилищного фонда, библиотечного фонда и т.п. ежемесячная амортизация не начисляется. Раз в год (в декабре) начисляется годовой износ, который относят

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.