Пример 1.

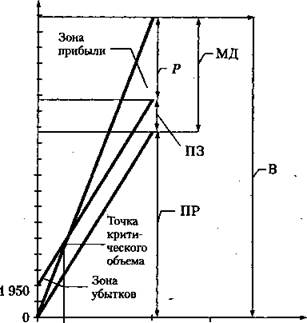

Предприятие планирует произвести и реализовать на рынке 1300 наборов мягкой мебели (#). Затраты (3) на выпуск одного набора составят 10 500 руб., на весь выпуск — 13 650 тыс. руб. Переменные расходы (ПР) на выпуск одного набора составят 9000 руб., а на весь выпуск — 11 700 тыс. руб. Постоянные затраты (ПЗ) для всего выпуска составят 1950 тыс. руб. Отпускная цена (Ц) планируется в размере 14 500 руб., выручка от продаж (В) - 18 850 тыс. руб.

На основании этих данных строится график для определения ТКОП наборов мягкой мебели (рис.), из которого видно, что разность между выручкой от продаж и переменными расходами (или сумма постоянных затрат и прибыли (Р)) представляет собой маржинальный доход предприятия (МД).

График позволяет определить точку, в которой величина затрат на производство и сбыт продукции равна выручке от продаж. Это точка критического объема производства (ТКОП), при котором предприятие покрывает все свои расходы или получает заданную минимальную прибыль (порог прибыли). В левой области от ТКОП предприятие находится в зоне убытков, в правой — в зоне прибыли.

|

|

|

18 850 |

|

13650 11700 10000 |

Выручка от продаж, тыс. руб.

Ч 355 1300 |0бъем

продукции, шт.

Рис. График определения точки критического объема продукции 40 ФИНАНСОВЫЙ АНАЛИЗ

Судя по графику, критический объем производства наборов мягкой мебели составляет 355 штук. Таким образом, зона убытков занимает около одной трети (355 :1300 х 100 = 27,3%) максимального объема продаж. Эти данные — ориентир изготовителю мебели для определения оптимальной краткосрочной производственной программы и формирования портфеля заказов.

Второй алгебраический способ решения проблемы использует модель формирования финансового результата по методу СУР, суть которого определяется исчислением прибыли (Р) как разницы между объемом продаж, суммой переменных расходов и суммой постоянных затрат:

Р=Цх#-Щ>ух#-ПЗ или Р=(Ц-ПРу)х<7-ПЗ. (32)

Поскольку в точке критического объема сумма прибыли равна нулю (нулевой вариант), получим уравнение:

(Ц - ПРУ) х # = ПЗ. (33)

Так как разница (Ц - ПРу) представляет собой маржинальный доход на одно изделие (МДу), формула примет вид:

МДух<7 = ПЗ. (34)

Таким образом, точка критического объема производства (<7ТКОп) равна:

<7ткоп-ПЗ:МДу. (35)

На основе уравнения (35) менеджер может разработать комплекс управленческих решений.

Пример 2.

Используя данные примера 1, можно решить ряд вопросов.

1. При каком объеме наборов мягкой мебели (^) фирма достигнет покрытия общих затрат (3).

В соответствии с формулой (33):

(14,5 - 9,0) х^ = 1950;

5,5 х^ = 1950;

#1 = 1950 : 5,5 = 355 шт.

Таким образом, предприятие достигает порога прибыли при объеме сбыта 355 наборов мягкой мебели.

Критический объем реализации при этом равен:

14 500 руб. х 355 шт. = 5147,5 тыс#руб., что составляет 27,3% от всей выручки.

|

41 |

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

|

*** |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.