окончанию отчетного периода подсчитываются суммы оборотов по дебету и кредиту всех счетов независимо от их вида.

Правило: общая сумма дебетового оборота по всем счетам за период должна быть равна общей сумме кредитового оборота за период.

По способу группировки и обобщению активные и пассивные счета бывают аналитическими и синтетическими.

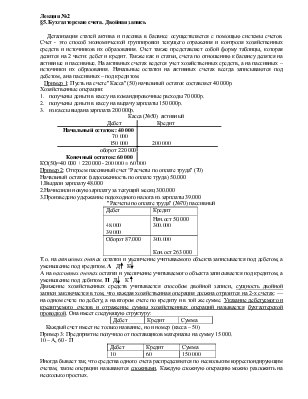

Аналитический учет более подробный и может давать оценку не только в денежном, но и в количественном измерении. В этом случае в проводках кроме номера счета обязательно указывается объект аналитического учета.

Пример: по счету “касса” произведены выплаты заработной платы трем сотрудникам предприятия. Составить проводки, считая, что на счете “Расчеты по заработной плате” ведется аналитический учет. Каждому выплачено по 100 р.

Объект аналитического учета – субконто.

|

Дебет |

Кредит |

|||

|

Счет |

Субконто |

Счет |

Субконто |

Сумма |

|

70 |

Иванов |

50 |

- |

100 |

|

70 |

Петров |

50 |

- |

100 |

|

70 |

Сидоров |

50 |

- |

100 |

Глава 2.

План счетов

Общая характеристика: план счетов является единым документом на всей территории РФ, в нем приведены наименования и номера синтетических счетов. Для наибольшей детализации ведения учета счета часто делят на субсчета. Субсчета используются исходя из специфики ведения бухучета конкретного предприятия. Предприятие может уточнять содержание отдельных субсчетов, а также самостоятельно вводить дополнительные субсчета.

Кроме того, для учета специфических операций предприятия могут самостоятельно вводить в план счетов дополнительные счета, используя свободные счета в инструкции по применению плана счетов, после характеристики каждого синтетического счета дана типовая схема его корреспонденции с другими синтетическими счетами.

§1 Основные средства и другие долгосрочные вложения

Счет 01. “Основные средства”

Используется для обобщения информации о наличии принадлежащих предприятию основных средств, находящихся в эксплуатации, в запасе, на консервировании, а также сданных в краткосрочную аренду.

Правило: отнесение объектов к основным средствам и их состав регулируется нормативными актами. В настоящее время основным средством считается материальная ценность, которая используется более 1 года без изменения формы и имеет стоимость больше 100 минимальных размеров оплаты труда, причем, на день их оценки.

Открываются следующие субсчета:

01.1.Здания.

01.2.Сооружения.

01.3.Машины и оборудования и т. д. по видам основных средств. Кроме того, по новому плану счетов рекомендуется открытие отдельного субсчета, например 01.9 с названием "Выбытие основных средств"

Учет основных средств ведется по первоначальной оценке, которая определяется по следующим правилам:

1. Основные средства, внесенные учредителями в счет их вклада в Уставный фонд по договорной цене.

2. Если основное средство изготовлено на самом предприятии, а также приобретено за плату, то оценка стоимости происходит исходя из фактически произведенных затрат, включая расходы на поставку, монтаж и установку.

3. Если основное средство получено от других предприятий безвозмездно, а также в качестве субсидий правительственного органа, первоначальная стоимость определяется экспертным путем.

Все виды основных средств со временем подвергается износу. Износ рассчитывается отдельно по каждому виду основного средства в зависимости от его типа, условий работы и т.д. Поэтому на каждый момент времени основное средство имеет как бы 2 стоимости: первоначальную и остаточную.

Счет 01 - как правило, ведется аналитический учет по каждому объекту отдельно.

Счет 01 активный, следовательно, все поступления на счет 01 в дебете

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.