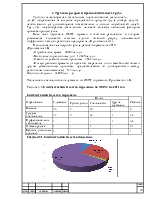

среднесписочного работника является выработка и трудоёмкость.

Выработка определяется как:

В=Qвп/Ч

1 квартал: В= 1123 / 115 =9,8 млн. рублей

2 квартал: В=1722/113=15,2 млн. рублей

Трудоёмкость определяется как:

Т= Ч/ Qвп где Qвп – годовой объём валовой продукции, руб.

Ч – среднемесячная численность работников предприятия.

1 квартал: Т= 115 / 1123 =0,1 млн.рублей

2 квартал: Т=113/1722=0,07 млн.рублей

Чем выше уровень выработки, тем выше уровень производительности труда.

Также к отчету прилагаются: Приказ «Об утверждении перечня работников, которым выдаются нормированные задания» - Приложение 4З, информация о состоянии работы по внедрению нормированных заданий работникам с повременной оплатой труда – Приложение 4И.

5 Оплата труда работников производственного подразделения

Для обеспечения заинтересованности работников в улучшении экономических показателей производства на предприятии используют премированиеих за трудовые достижения. Основными задачами премирования являются:

ü стимулирование выполнения планов производства и договорных обязательств по поставкам продукции;

ü повышение заинтересованности в улучшении качества и повышении конкурентоспособности продукции;

ü стимулирование повышения производительности труда;

ü повышение заинтересованности в снижении себестоимости производства продукции и экономии всех видов материальных ресурсов;

ü стимулирование инновационной деятельности по созданию новой продукции и освоению новой технологии и техники и т.д.

Положение об оплате труда прилагается (Приложение 5А).

В ОМТС существует положение о премировании руководителей, специалистов, служащих и рабочих за основные результаты хозяйственной деятельности оно находится приложение 5Б.

Все расчёты фонда оплаты труда рабочему персоналу производятся с помощью компьютерных программ и общей базы данных. Рассмотрим фонд оплаты труда на примере водителя (Приложение 5В). Все расчеты производились исходя из: тарифной ставки 1 разряда; оклада; тарифного коэффициента; повышающего коэффициента и др.

Расчёт заработной платы прилагается к отчёту (Приложение 5Г)

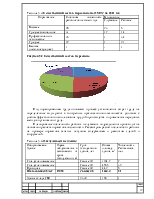

Таблица 5.1-Выполнение плана по труду и фонду оплаты труда

|

Показатели |

Ед. изм. |

2010 г. факт |

2011 г. План |

2011 г. факт |

% к факту |

% к плану |

|

Среднесписочная численность |

Чел |

117 |

115 |

114 |

97,7 |

99,1 |

|

В т.ч.: По перевозкам |

Чел. |

106 |

103 |

102 |

96,2 |

99,0 |

|

по ПВД |

Чел. |

11 |

12 |

12 |

109,1 |

100,0 |

|

Среднемесячная зарплата |

млн. руб |

1073,3 |

1393,9 |

1406,9 |

131,1 |

100,9 |

|

Фонд заработной платы |

Млн. руб |

1506,9 |

1923,6 |

1924,6 |

127,7 |

100,1 |

|

Выплаты из прибыли |

Млн. Руб |

139,1 |

168 |

243,7 |

175,2 |

145,1 |

|

% выплат из прибыли в ФЗП |

% |

9,2 |

8,7 |

12,7 |

138,0 |

146,0 |

|

Выплаты из прибыли на 1человека |

Тыс. руб. |

1188,9 |

1460,9 |

2137,8 |

179,8 |

146,3 |

|

Производительность труда ( доход /ср.сп.конт.) |

млн. руб./чел |

35,2 |

37,1 |

40,0 |

113,6 |

107,8 |

|

Выработка на 1 работника (реализ. / ср.сп. континг.) |

млн.руб./чел |

306,2 |

382,6 |

506,5 |

165,4 |

132,4 |

Заработная плата работника как денежная форма вознаграждения за труд и его результаты зависит от его личного трудового вклада и конечных результатов работы организации. ЗП регулируется налогами и максимальными размерами не ограничивается.

Отчет о составе ФЗП прилагается (Приложение 5Д), справки по доплатам (Приложение 5Е), отчет о з/п работникам по профессиям и должностям (Приложение 5Ж), таблица стандартных налоговых сборов. (Приложение 5З).

Оплата труда в отделе ОМТС повременная-премиальная.

Рассмотрим на примере расчет заработной платы Жильской Т. И. инженера 2 категории :

ЗП![]() = О+П+В+Н

= О+П+В+Н

где О – должностной оклад, бел. руб.

П - премия по положению, бел. руб.

В – выслуга лет, бел. руб.

Н – надбавка, бел. руб.

Расчет заработной платы:

1504987 – должностной оклад

П = О × % премии

П= 1504987×30%=451496 бел. руб.

В = О×%

В=1504987×20%=300997 бел. руб.

Н= О×%

Н=1504987×25%=376246 бел. Руб.

Итого з/п = 1504987+451496+300997+376246=2633726 бел. руб.

Итого к выплате = Итого з/п – подоходный налог-%страхования-%ФСЗН

Подоходный налог = (2633726-292000)*12%=281007 бел.руб.

Отчисления = (2633726-281007)*2%=47054 бел.руб.

Итого к выплате = 2633726-281007-47054=2305665 бел.руб.

6 Производственная программа и её обоснование

Подсобная – вспомогательная деятельность в отделе включает изготовление изделий в пошивочной мастерской, столярном и сварочном цехах, оказание автотранспортных услуг, хранение на складских площадях товарно-материальных ценностей или транспортно-экспидиционные услуги по приёму и отправке вагонов и контейнеров.

План производства пошивочной мастерской составляется на основании всех заявок поступивших от различных структурных подразделений Гомельского отделения Бел. ж. д.

Годовой план производства распределяется по месяцам в зависимости от возможностей пошивочной мастерской и наличия материалов.

Годовой план производства распределяется по месяцам в зависимости

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.