Прибыль (убыток) от инвестиционной, финансовой и иной деятельности определяется как разность доходов и расходов по данным вида деятельности.

Расчет прибыли: Стр.4 = стр.1+стр.2+стр.3

Абсолютное отклонение показателей (Δ) рассчитывается как разность между суммой прибыли в отчетном периоде и предыдущем:

Δ П = П1 – П0; гр.5 = гр.3 – гр.1

Расчет структуры прибыли:

- Удельный вес отдельных видов прибыли (Пi) в общей прибыли предприятия (Побщ) определяется:

Iстр= Пi/ Побщ * 100% ;

- Структурные сдвиги определяются: гр.6=гр.4-гр.2

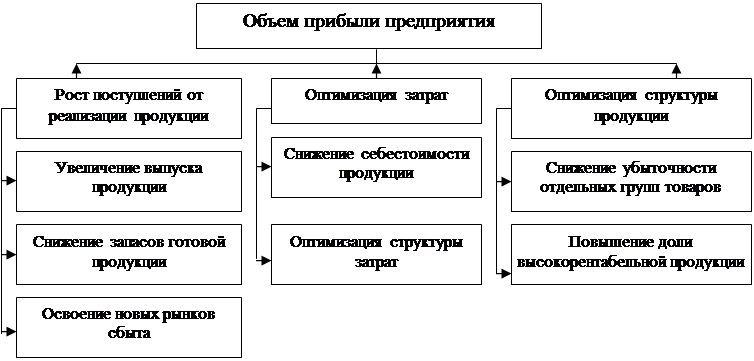

Основные факторы, влияющие на прибыль

|

Задание 2

Отклонение от плана определяется путем сравнения фактических показателей с плановыми:

гр.3 = гр.2 – гр.1

Распределение чистой прибыли осуществляется в соответствии с процентами :

Стр.2.1 = стр.1* стр.3.1 /100%

Стр.2.2 = стр.1* стр.3.2 /100%

Стр.2.3 = стр.1* стр.3.2 /100%

Определим данные показатели по плану и фактически , сопоставим их.

Распределение и использование чистой прибыли на предприятии осуществляют по следующим направлениям:

1. перечисление части чистой прибыли собственнику имущества;

2. резервирование части чистой прибыли в соответствии с законодательством и уставом организации;

3. накопление чистой прибыли для финансирования инвестиций в долгосрочные активы на:

-создание и (или) приобретение основных средств, включая строительство, реконструкцию, модернизацию и другие работы капитального характера;

-приобретение и (или) создание объектов нематериальных активов;

-погашение займов (ссуд) и кредитов банков, полученных и использованных строительство, реконструкцию, модернизацию и другие работы капитальною характера;

-пополнение оборотных средств;

4. потребление, связанное с расходами на:

-выдачу займов (ссуд) работникам, в том числе на строительство жилья, в соответствии с законодательством;

-выплату вознаграждения работникам по итогам работы за год:

-на выплаты персоналу, включая оплату труда (с учетом установленного размера повышения тарифной ставки первого разряда), а также выплаты компенсирующего и стимулирующего характера;

-на осуществление спортивных, оздоровительных мероприятий и иных мероприятий культурно-просветительного характера.

5. покрытие убытков в соответствии с законодательством.

Практические занятия № 11 вар.2

Тема: Осуществление анализа динамики изменения и распределения прибыли организации

Цель: Изучение показателей прибыли

Принадлежности к работе: Анализ производственно-финансовой деятельности предприятия: учеб.-метод. Пособие/ С.И. Адаменкова, О.С. Евменчик, 2-е изд., перераб. и доп. – Минск: Элайда, 2013.- с. 133-146

Контрольные вопросы:

1. Как осуществляется анализ состава и динамики прибыли предприятия?

2. Предложить основные пути и направления максимизации прибыли.

3. Как осуществляется анализ распределения и использования прибыли?

Задание 1.

Проанализировать состав и динамику прибыли. Данные для анализа приведены в таблице.

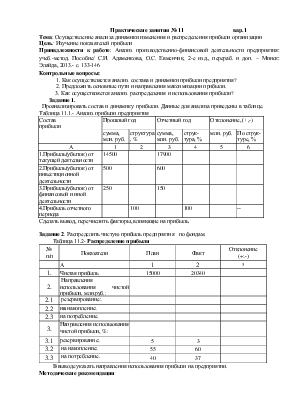

Таблица 11.1.- Анализ прибыли предприятия

|

Состав прибыли |

Прошлый год |

Отчетный год |

Отклонение, (+,-) |

|||||||

|

сумма, млн. руб. |

структура, % |

сумма, млн. руб. |

структура, % |

млн. руб. |

По структуре, % |

|||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

||||

|

1.Прибыль(убыток) от текущей деятельности |

16500 |

17900 |

||||||||

|

2.Прибыль(убыток) от инвестиционной деятельности |

600 |

700 |

||||||||

|

3.Прибыль(убыток) от финансовой и иной деятельности |

350 |

250 |

||||||||

|

4.Прибыль отчетного периода |

100 |

100 |

-- |

|||||||

Сделать вывод, перечислить факторы, влияющие на прибыль.

Задание 2. Распределить чистую прибыль предприятия по фондам.

Таблица 11.2- Распределение прибыли

|

№ п/п |

Показатели |

План |

Факт |

Отклонение (+;-) |

|

А |

1 |

2 |

3 |

|

|

1. |

Чистая прибыль |

25000 |

30340 |

|

|

2. |

Распределение чистой прибыли, млн.руб.: |

|||

|

2.1 |

резервный фонд; |

|||

|

2.2 |

фонд накопления; |

|||

|

2.3 |

фонд потребления; |

|||

|

3. |

Доля фондов в чистой прибыли, % : |

|||

|

3.1 |

резервный фонд; |

5 |

3 |

|

|

3.2 |

фонд накопления; |

55 |

60 |

|

|

3.3 |

фонд потребления; |

40 |

37 |

В выводе указать направления использования прибыли на предприятии.

Методические рекомендации

Задание 1.

Прибыль предприятия формируется из следующих источников:

· Прибыль (убыток) от текущей деятельности определяется как разность между доходами и расходами по текущей деятельности.

· Прибыль (убыток) от инвестиционной, финансовой и иной деятельности определяется как разность доходов и расходов по данным вида деятельности.

Расчет прибыли: Стр.4 = стр.1+стр.2+стр.3

Абсолютное отклонение показателей (Δ) рассчитывается как разность между суммой прибыли в отчетном периоде и предыдущем:

Δ П = П1 – П0; гр.5 = гр.3 – гр.1

Расчет структуры прибыли:

- Удельный вес отдельных видов прибыли (Пi) в общей прибыли предприятия (Побщ) определяется:

Iстр= Пi/ Побщ * 100% ;

- Структурные сдвиги определяются: гр.6=гр.4-гр.2

Основные факторы, влияющие на прибыль

|

Задание 2

Отклонение от плана определяется путем сравнения фактических

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.