изменений уровня затрат на рубль произведенной продукции по сравнению с планом и с предыдущим годом. Данные для анализа приведены в таблице.

Таблица9.2- Анализ затрат на 1 р. произведенной продукции.

|

Показатель |

Предыдущий период |

По плану |

По отчету |

Отклонение, (+,-) |

|

|

от предыдущего года |

от плана |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

|

1.Себестоимость произведенной продукции, млн. р. |

13617 |

13645 |

14807 |

||

|

2.Объем произведенной продукции, товаров, работ в действующих ценах без налогов и платежей, млн. р. |

15980 |

16920 |

17149 |

||

|

3.Затраты на 1 р. произведенной продукции |

|||||

В выводе охарактеризовать возможные причины изменения затрат на рубль произведенной продукции и их динамики.

Методические рекомендации по решению задач

Задание 1.

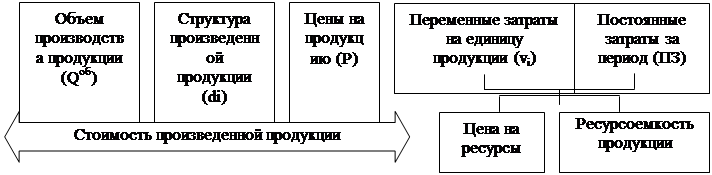

Анализ начинают с определения общей суммы затрат на производство продукции (Зобщ). Зобщ = стр.2+стр.3+стр.4+стр.5+ стр.6

Для изучения динамики общей суммы затрат на производство в целом и по основным элементам определяют абсолютное отклонение затрат, как разность между затратами в отчетном периоде и предыдущем периодах: гр.3 = гр.2 – гр.1

Для оценки структуры затрат определяют удельный вес отдельных элементов в общих затратах: Iстр= Зi/ Зобщ * 100% ;

В процессе анализа необходимо оценить изменения в структуре по элементам затрат.

Структурные сдвиги определяются: гр.6=гр.5 - гр.4

Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня производства, росте производительности труда. Удельный вес заработной платы сокращается также в том случае, если увеличивается доля комплектующих деталей, полученных со стороны, что свидетельствует о повышении уровня кооперации и специализации предприятия и наоборот.

Источники и факторы снижения себестоимости

|

Источники |

Факторы |

|

Снижение затрат на оплату труда |

Применение трудосберегающих технологий, улучшение организации производства |

|

Снижение материалоемкости продукции |

Рациональное и экономное применение материальных ресурсов, применение ресурсосберегающих технологий |

|

Сокращение затрат на управление и обслуживание производства |

Изменение объема и структуры продукции |

|

Экономия внепроизводственных потерь и расходов |

Повышение качества продукции |

|

Ликвидация непроизводительных потерь и расходов |

Совершенствование стимулирования |

Задание 2

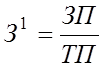

Важным обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является показатель затрат на рубль товарной продукции.

Исчисляется показатель затрат на рубль товарной продукции (З1) отношением общей суммы затрат на производство (ЗП) к стоимости товарной продукции в действующих ценах:

; стр.3 =

стр.1/ стр.2

; стр.3 =

стр.1/ стр.2

При его уровне ниже 1 производство продукции является рентабельным, при уровне выше 1 – убыточным.

Абсолютное отклонение показателей:

от предыдущего года гр.4 = гр.3 – гр.1

от плана гр.5 = гр.3 – гр.2

На изменение уровня затрат на рубль товарной продукции оказывают влияние следующие факторы:

Практические занятия № 9. вар.2

Тема: Проведение анализа затрат на производство и реализацию продукции

Цель: Закрепить знания по анализу структуры и динамики себестоимости.

Принадлежности к работе: методические указания. повторить Анализ производственно-хозяйственной деятельности предприятия С.И.Адаменкова, О.С.Евменчик;- Минск, Элайда 2013, с. 82-85

Контрольные вопросы:

1.В чем заключается анализ затрат по экономическим элементам?

2. Какие факторы влияют на снижение затрат?

3. Дайте характеристику показателя затрат на 1 рубль товарной продукции.

Задание 1.

Определить удельный вес каждого элемента в общих затратах, выявить тенденции в изменении структуры затрат.

Таблица9.1- Уровень и структура затрат на производстве.

|

Экономические элементы затрат |

Абсолютные показатели млн. руб. |

Отклонение (+,-), тыс. руб. |

Уд. вес, % |

Отклонение (+,-), % |

||

|

Предыдущий год |

Отчетный год |

Предыдущий год |

Отчетный год |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Затраты на производство продукции. В т. ч.: |

100 |

100 |

||||

|

2.Материальные затраты |

55246 |

65244 |

||||

|

3.Расходы на оплату труда |

48963 |

45066 |

: |

: |

||

|

4.Отчисления на соц. нужды |

18116 |

17640 |

||||

|

5.Амортизация ОФ |

6636 |

6265 |

||||

|

6.Прочие затраты |

21497 |

22342 |

||||

Предложите резервы снижения затрат.

Задание 2.

В таблице рассчитать показатели затрат на рубль произведенной продукции, дать оценку изменений уровня затрат на рубль произведенной продукции по сравнению с планом и с предыдущим годом. Данные для анализа приведены в таблице.

Таблица9.2- Анализ затрат на 1 р. произведенной продукции.

|

Показатель |

Предыдущий период |

По плану |

По отчету |

Отклонение, (+,-) |

|

|

от предыдущего года |

от плана |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

|

1.Себестоимость произведенной продукции, млн. р. |

7315 |

7562 |

8510 |

||

|

2.Объем произведенной продукции, товаров, работ в действующих ценах без налогов и платежей, млн. р. |

8106 |

8951 |

9005 |

||

|

3.Затраты на 1 р. произведенной продукции |

|||||

В выводе охарактеризовать возможные причины изменения затрат на рубль произведенной продукции и их динамики.

Методические рекомендации по решению задач

Задание 1.

Анализ начинают с определения общей суммы затрат на производство продукции (Зобщ). Зобщ = стр.2+стр.3+стр.4+стр.5+ стр.6

Для изучения динамики общей суммы затрат на производство в целом и по основным элементам определяют абсолютное отклонение затрат, как разность между

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.