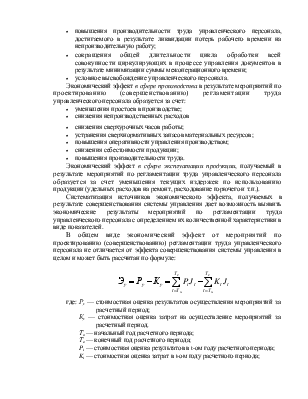

экономия текущих расходов на производство в t-ом году расчетного периода в результате осуществления мероприятий;

Ky3t — капитальные вложения в производство, связанные с внедрением мероприятий в t-ом году расчетного периода.

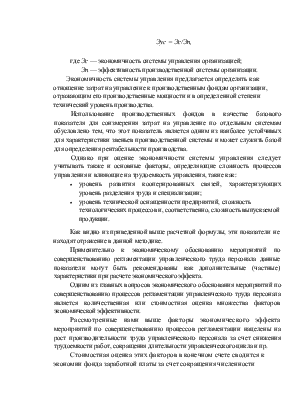

Экономический эффект в сфере эксплуатации продукции:

где Py3t — экономия текущих расходов при использовании продукции, производимой после осуществления мероприятий (без учета амортизационных отчислений на реновацию) в t-ом году расчетного периода;

Ky4t — капитальные вложения при использовании этой продукции в t-ом году расчетного периода.

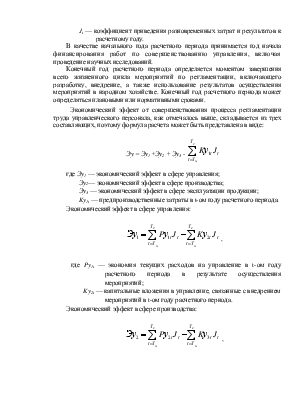

Методические рекомендации по комплексной оценке эффективности мероприятий научно-технического прогресса предлагают при расчете экономической эффективности мероприятий по совершенствованию управления использовать показатели абсолютной и сравнительной экономической эффективности.

Рекомендуется рассчитывать два показателя абсолютной экономической эффективности:

показатель экономической эффективности капитальных вложений (Эк);

показатель эффективности системы управления (Эус).

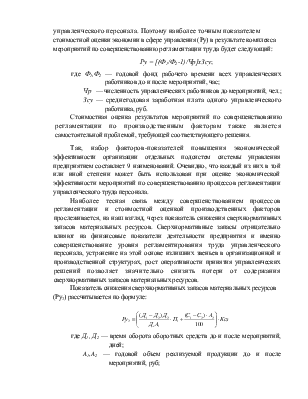

Эк = (П2 – П1)/(К2 - К1),

где (П2 – П1) — прирост прибыли, или экономия от снижения себестоимости продукции или работ;

(К2 - К1) — капитальные вложения, вызвавшие прирост прибыли или экономии от снижения себестоимости продукции или работ.

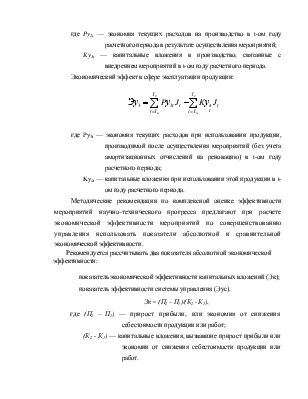

Эус = Эс/Эп,

где Эс — экономичность системы управления организацией;

Эп — эффективность производственной системы организации.

Экономичность системы управления предлагается определять как отношение затрат на управление к производственным фондам организации, отражающим его производственные мощности и в определенной степени технический уровень производства.

Использование производственных фондов в качестве базового показателя для соизмерения затрат на управление по отдельным системам обусловлено тем, что этот показатель является одним из наиболее устойчивых для характеристики звеньев производственной системы и может служить базой для определения рентабельности производства.

Однако при оценке экономичности системы управления следует учитывать также и основные факторы, определяющие сложность процессов управления и влияющие на трудоемкость управления, такие как:

· уровень развития кооперированных связей, характеризующих уровень разделения труда и специализации;

· уровень технической оснащенности предприятий, сложность технологических процессов и, соответственно, сложность выпускаемой продукции.

Как видно из приведенной выше расчетной формулы, эти показатели не находят отражение в данной методике.

Применительно к экономическому обоснованию мероприятий по совершенствованию регламентации управленческого труда персонала данные показатели могут быть рекомендованы как дополнительные (частные) характеристики при расчете экономического эффекта.

Одним из главных вопросов экономического обоснования мероприятий по совершенствованию процессов регламентации управленческого труда персонала является количественная или стоимостная оценка множества факторов экономической эффективности.

Рассмотренные нами выше факторы экономического эффекта мероприятий по совершенствованию процессов регламентации нацелены

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.