Наконец, краткосрочные финансовые вложения являются отражением исключительно финансовой деятельности предприятия.

Такая классификация активов позволяет в определенной степени оценить эффективность использования активов в соответствии с их целевым назначением. Традиционно принято рассчитывать рентабельность активов как процентное отношение общей суммы прибыли или чистой прибыли предприятия к средней стоимости активов за период. Это нужный для оценки результатов деятельности предприятия показатель, однако важно еще знать, под влиянием каких видов деятельности сформировался его уровень. Следует иметь в виду, что незавершенное строительство, учитываемое в составе внеоборотных активов, — это актив, наличие которого на балансе, как правило, не влечет за собой получение прибыли в данном периоде, но будет давать прибыль в последующие периоды, когда основные средства начнут эксплуатироваться. Поэтому для более точной оценки рентабельности активов целесообразно вычесть из них стоимость незавершенного строительства.

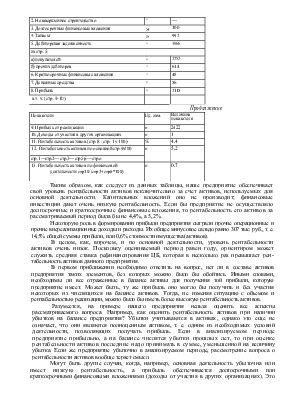

Рассмотрим, все эти положения на данных баланса и отчета о финансовых результатах нашего предприятия (табл. 7.1).

Таблица 7.1. Расчет рентабельности активов предприятия

|

Показатели |

Ед. изм. |

Величина показателя |

|

1 |

2 |

3 |

|

1. Средняя стоимость активов |

тыс. руб. |

47680 |

|

в т. ч. (стр. 2-7) |

||

|

2. Незавершенное строительство |

» |

— |

|

3. Долгосрочные финансовые вложения |

» |

100 |

|

4. Запасы |

» |

992 |

|

5. Дебиторская задолженность |

» |

3866 |

|

из стр. 5: |

||

|

а) покупателей |

» |

3252 |

|

б) прочих дебиторов |

» |

614 |

|

6. Краткосрочные финансовые вложения |

» |

48 |

|

7. Денежные средства |

» |

56 |

|

8. Прибыль |

» |

2115 |

|

|в т. ч. (стр. 9-10): |

Продолжение

|

Показатели |

Ед. изм. |

Величина показателя |

|

9. Прибыль от реализации |

» |

2422 |

|

10. Доходы от участия в других организациях |

» |

1 |

|

11. Рентабельность активов (стр. 8 : стр. 1 х 100) |

% |

4,4 |

|

1 2. Рентабельность активов по основной стр.9х!00 |

» |

5,2 |

|

стр.1 —стр.2— стр.3— стр.5,6— стр.о |

||

|

13. Рентабельность активов по финансовой деятельности стр10/(стр3+стр6*100) |

» |

0,7 |

Таким образом, как следует из данных таблицы, наше предприятие обеспечивает свой уровень рентабельности активов исключительно за счет активов, используемых для основной деятельности. Капитальных вложений оно не производит; финансовые инвестиции дают очень низкую рентабельность. Если бы предприятие не осуществляло долгосрочные и краткосрочные финансовые вложения, то рентабельность его активов за рассматриваемый период была бы не 4,4%, а 5,2%.

Некоторую роль в формировании прибыли предприятия сыграли прочие операционные и прочие внереализационные доходы и расходы. Их общее минусовое сальдо равно 307 тыс. руб., т. е. 14,5% общей суммы прибыли, или 0,6% стоимости имущества (активов).

В целом, как, впрочем, и по основной деятельности, уровень рентабельности активов очень низок. Поскольку оцениваемый период равен году, ориентиром может служить средняя ставка рефинансирования ЦБ, которая в несколько раз превышает рентабельность активов данного предприятия.

В первом приближении необходимо ответить на вопрос, нет ли в составе активов предприятия таких элементов, без которых можно было бы обойтись. Иными словами, необходимы ли все отраженные в балансе активы для получения той прибыли, которую предприятие имеет. Может быть, ту же прибыль оно могло бы получить и без участия некоторых из числящихся на балансе активов. Тогда, не изменяя ситуацию с объемом и рентабельностью реализации, можно было бы иметь более высокую рентабельность активов.

Разумеется, на примере нашего предприятия нельзя оценить все аспекты рассматриваемого вопроса. Например, как оценить рентабельность активов при наличии убытков на балансе предприятия? Убытки учитываются в активах, однако это еще не означает, что они являются полноценным активом, т. е. одним из необходимых условий деятельности, позволяющих получать прибыль. Если в анализируемом периоде предприятие прибыльно, а на балансе числятся убытки прошлых лет, то при оценке рентабельности активов последние надо принимать в сумме, уменьшенной на величину убытка. Если же предприятие убыточно в анализируемом периоде, рассмотрение вопроса о рентабельности активов вообще теряет смысл.

Могут быть другие случаи, когда, например, основная деятельность убыточна или имеет низкую рентабельность, а прибыль обеспечивается долгосрочными или краткосрочными финансовыми вложениями (доходы от участия

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.