Доработка по замечаниям

2.2 Анализ технико-экономических показателей

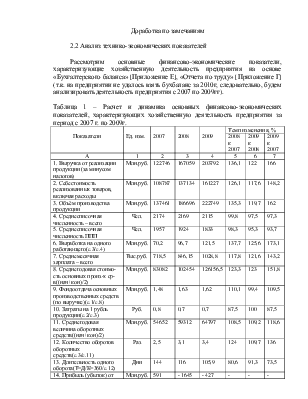

Рассмотрим основные финансово-экономические показатели, характеризующие хозяйственную деятельность предприятия на основе «Бухгалтерского баланса» [Приложение Е], «Отчета по труду» [Приложение Г] (т.к. на предприятии не удалось взять бухбаланс за 2010г, следовательно, будем анализировать деятельность предприятия с 2007 по 2009гг).

Таблица 1 – Расчет и динамика основных финансово-экономических показателей, характеризующих хозяйственную деятельность предприятия за период с 2007 г. по 2009г.

|

Показатели |

Ед. изм. |

2007 |

2008 |

2009 |

Темп изменения, % |

||

|

2008 к 2007 |

2009 к 2008 |

2009 к 2007 |

|||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выручка от реализации продукции (за минусом налогов) |

Млн.руб. |

122746 |

167059 |

203792 |

136,1 |

122 |

166 |

|

2. Себестоимость реализованных товаров, включая расходы |

Млн.руб. |

108787 |

137134 |

161227 |

126,1 |

117,6 |

148,2 |

|

3. Объём производства продукции |

Млн.руб. |

137461 |

186696 |

222749 |

135,3 |

119,7 |

162 |

|

4. Среднесписочная численность – всего |

Чел. |

2174 |

2169 |

2115 |

99,8 |

97,5 |

97,3 |

|

5. Среднесписочная численность ППП |

Чел. |

1957 |

1924 |

1833 |

98,3 |

95,3 |

93,7 |

|

6. Выработка на одного работающего(c.3/c.4) |

Млн.руб. |

70,2 |

96,7 |

121,5 |

137,7 |

125,6 |

173,1 |

|

7. Среднемесячная зарплата – всего |

Тыс.руб. |

718,5 |

846,15 |

1028,8 |

117,8 |

121,6 |

143,2 |

|

8. Среднегодовая стоимо-сть основных произ-х ср-в((нач+кон)/2) |

Млн.руб. |

83082 |

102454 |

126156,5 |

123,3 |

123 |

151,8 |

|

9. Фондоотдача основных производственных средств (по выручке)(c.1/c.8) |

Млн.руб. |

1,48 |

1,63 |

1,62 |

110,1 |

99,4 |

109,5 |

|

10. Затраты на 1 рубль продукции(c.2/c.3) |

Руб. |

0,8 |

0,7 |

0,7 |

87,5 |

100 |

87,5 |

|

11. Среднегодовая величина оборотных средств((нач+кон)/2) |

Млн.руб. |

54652 |

59312 |

64797 |

108,5 |

109,2 |

118,6 |

|

12. Количество оборотов оборотных средств(c.3/c.11) |

Раз |

2,5 |

3,1 |

3,4 |

124 |

109,7 |

136 |

|

13. Длительность одного оборота(Т=Д/К=360/c.12) |

Дни |

144 |

116 |

105,9 |

80,6 |

91,3 |

73,5 |

|

14. Прибыль (убыток) от операционных доходов и расходов |

Млн.руб. |

591 |

- 1645 |

- 427 |

- |

- |

- |

|

15. Прибыль (убыток) от внереализационных доходов и расходов |

Млн.руб. |

- 1992 |

- 2159 |

-10995 |

- |

- |

- |

|

16. Прибыль до вычета налогов |

Млн.руб. |

6351 |

21801 |

26270 |

343,3 |

120,5 |

413,6 |

|

17. Чистая прибыль (убыток) |

Млн.руб. |

3902 |

12374 |

17151 |

317,1 |

138,6 |

439,5 |

|

18. Прибыль от реализации |

Млн.руб. |

8259,9 |

22865,9 |

33648,3 |

276,8 |

147,2 |

407,4 |

|

19. Общая стоимость имущества (валюта баланса) |

Млн.руб. |

86087 |

118820 |

133493 |

138 |

112,3 |

155,1 |

|

20. Рентабельность продаж по прибыли от реализации(с.18/c.1*100) |

% |

6,7 |

13,7 |

16,5 |

204,5 |

120,4 |

246,3 |

|

21. Рентабельность продукции(c.18/c.2*100) |

% |

7,6 |

16,7 |

20,9 |

219,7 |

125 |

275 |

|

22. Рентабельность продаж по чистой прибыли(c.17/c.1*100) |

% |

3,2 |

7,4 |

8,4 |

231,3 |

113,5 |

262,5 |

|

23. Рентабельность активов по прибыли до вычета налогов(c.16/c.25) |

% |

10,3 |

33,8 |

32,6 |

313 |

96,4 |

316,5 |

|

24. Рентабельность активов по чистой прибыли(c.17/c.25) |

% |

6,3 |

19,2 |

21,3 |

304,8 |

110,9 |

338,1 |

|

25. Чистые активы (общая ст-ть имущества за минусом обязат-в) |

Млн.руб. |

44808 |

65082 |

80585 |

145,2 |

123,8 |

179,8 |

|

26. Коэффициент автономии (с.25/c.19), норматив ≥ 0,5 |

Коэф. |

0,52 |

0,55 |

0,6 |

105,8 |

109,1 |

115,4 |

|

27. Общая сумма обязательств (стр.510 + стр.520 баланса) |

Млн.руб. |

24454 |

16636 |

13996 |

68 |

84,1 |

57,2 |

|

28. Коэффициент собственности (c.19/c.27), норматив ≥ 2 |

Коэф. |

3,5 |

7,1 |

9,5 |

202,9 |

133,8 |

271,4 |

|

29. Коэффициент финансовой зависимости (1-c.26) |

Коэф. |

0,48 |

0,45 |

0,4 |

93,8 |

88,9 |

83,3 |

|

30. Плечо финансового рычага (1/c.28), норма ≤ 0,5 |

Коэф. |

0,29 |

0,14 |

0,1 |

48,3 |

71,4 |

34,5 |

Примечание. Источник: рассчитано автором на основе данных СП ОАО «Спартак»

В ходе анализа выяснилось, что:

- Положительная тенденция роста выручки от реализации продукции, но она незначительна. Это говорит о том, что много продукции хранится на складах и нет быстрой и полной оплаты от покупателей.

- При увеличении среднегодовой зарплаты одного рабочего и среднегодовой стоимости основных производственных средств наблюдается постепенное увеличение себестоимости реализованных товаров.

- Объём производства продукции увеличивается за счёт внедрения новых технологий и нового оборудования.

- ОС используются эффективно, т.к. на 1р. ОС предприятие получает в 2007 – 1,48р., в 2008 – 1,63р., в 2009 – 1,62. Большей эффективностью характеризуются 2008 и 2009 годы;

- На 1р. продукции в 2007 году приходится 0,8р. затрат материальных, трудовых и денежных ресурсов и 0,2р. прибыли; в 2008 и 2009 годах – 0,7р. затрат и 0,3р. прибыли; 2008 и 2009 годы характеризуются большей прибыльностью по сравнению с 2007 годом;

- Возрастает доля заёмных средств, следовательно, нет полного расчёта за продукцию от покупателей;

- Наибольшую долю составляет прибыль до вычета налогов, прибыль от реализации и чистая прибыль. Увеличение прибыли приходится на 2009 год. Предприятие убыточно от внереализационных доходов и расходов и от операционных доходов и расходов в 2008 и 2009 годах;

- Возрастает доля заёмных средств, следовательно, нет полного расчёта за продукцию от покупателей;

- Предприятие стабильно, соблюдается норма меньше 0,5.

- Общая сумма обязательств уменьшается, следовательно, предприятие выходит из кризиса.

- Доля собственности увеличивается, норматив больше 2, следовательно, поддерживается хозяйственная деятельность предприятия.

Стабильность экономического положения предприятия в условиях рыночной экономики обуславливается в немалой степени его деловой активностью. Деловая активность выражает эффективность использования материальных, трудовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста. Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

2.3 Анализ основных направлений сбытовой деятельности

Анализ основных направлений сбытовой деятельности СП ОАО «Спартак» предполагает оценку, прежде всего состава, структуры и динамики оборотных активов, а также эффективности их использования в производственно-сбытовой деятельности предприятия.

Оценить эффективность деятельности рассматриваемого предприятия прежде всего можно, оценив его финансовые показатели: ликвидность, рентабельность, финансовую устойчивость, производительность труда, фондоотдачу, фондоемкость, материалоотдачу, материалоемкость.

Проанализируем ликвидность предприятия. Исходные данные возьмем из «Бухгалтерского баланса за 2007-2009гг» [П.Е].

Таблица 8 – Исходные данные и расчет показателей ликвидности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.