одинаковой основной зарплатой производственных рабочих, но с разной станкоемкостью относят одинаковый размер комплексных статей затрат. Поэтому данный метод применяют в цехах с массовым и крупносерийным производством близких по конструкции и применяемым технологическим процессом, и имеющих примерно одинаковый уровень механизации (см. пример 12.3).

Пример 12.3

Таблица 12.8

Распределение комплексной статьи (РСЭО) пропорционально основной зарплате производственных рабочих

|

Изделие |

Годовая программа, шт. |

Основная зарплата производственных рабочих |

Годовая смета РСЭО, тыс. ден. ед. |

Отношение РСЭО к основной зарплате производственных рабочих, % |

РСЭО на изделие, ден. ед. (гр. 4*гр. 5:100) |

|

|

На изделие, ден. ед. |

На производственную программу, тыс. ден. ед. |

|||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

“А” |

100 |

300 |

30 |

× |

140 |

420 |

|

“Б” |

150 |

300 |

45 |

× |

140 |

420 |

|

. . . i |

. . .

|

. . .

|

. . .

|

. . . × |

1260: 900*100= 140% |

ЗПi*1,4 |

|

Итого |

- |

- |

900 |

1260 |

140 |

- |

Распределение РСЭО по нормативным ставкам расходов, исчисленным на основании коэффициенто-машино-часов (КМЧ). В цехах с единичным и мелкосерийным производством различных по конструкции изделий, для изготовления которых применяют различное оборудование и технологические процессы, отличающиеся по уровню механизации, РСЭО распределяются между изделиями по сметным (нормативным) ставкам, зависящим от числа машино-часов работы отдельных видов оборудования на изготовление конкретного изделия и от нормативной себестоимости 1 часа работы этих групп оборудования.

Пример 12.4

Таблица 12.9

Исходные данные для расчета сметной нормативной ставки на изделие

|

Группа оборудования (шифр). |

Годовая смета РСЭО группы оборудования по цеху, тыс. ден. ед. |

Годовой фонд времени работы группы оборудования по цеху, тыс. машино-часов |

Нормативная себестоимость 1машин. - час. работы оборудования, ден. ед. |

Коэффициент приведения |

|

01 |

50 |

80 |

50:80= 0,63 |

0,63:0,67=0,94 |

|

02 (ведущая группа) |

20 |

30 |

20:30=0,67 |

1,0 |

|

03 |

50 |

60 |

50:60=0,83 |

0,83:0,67=1,24 |

|

04 |

16 |

25 |

16:25=0,64 |

0,64:0,67=0,96 |

|

Итого: |

136 |

- |

- |

- |

Таблица 12.10

Расчет сметной нормативной ставки на изделие

|

Группа оборудования (шифр) |

Коэффициент приведения (гр.5, табл12.9) |

Станко-емкость изделия (исходная информация), маш.-час |

КМЧ на изделие |

Нормативная себестоимость одного КМЧ, ден. ед. |

Сметная (нормативная) ставка РСЭО на изделие, ден. ед. |

|||

|

изделие “А” |

изделие “Б” |

изделие “А” (гр.1* гр.2) |

изделие “Б” (гр.1* гр. 3) |

изделие “А” (гр.4* гр. 6) |

изделие “Б” (гр.5* гр. 6) |

|||

|

01 |

0,94 |

150 |

70 |

141 |

65,8 |

Табл. 12.9 (по ведущему оборудованию) |

Х |

Х |

|

02 |

1,0 |

50 |

100 |

50 |

100 |

Х |

Х |

|

|

03 |

1,24 |

200 |

150 |

248 |

186 |

Х |

Х |

|

|

04 |

0,96 |

100 |

200 |

96 |

192 |

Х |

Х |

|

|

Итого: |

- |

500 |

520 |

535 |

543,8 |

0,67 |

358,45 |

364,35 |

Комплексные расходы по статье “Общецеховые расходы” распределяются также 2-мя способами:

- пропорционально основной зарплате и РСЭО (табл. 12.11), если РСЭО распределяются по нормативным ставкам на основе КМЧ (табл.12.10);

- пропорционально основной зарплате производственных рабочих (табл. 12.12), если этим способом распределяются РСЭО (пример 12.3).

Таблица 12.11

Распределение общецеховых расходов (пропорционально основной зарплате производственных рабочих и РСЭО)

|

Изделие |

Годовая программа, шт. |

Основная зарплата производственных рабочих |

РСЭО |

Основная зарплата рабочих и РСЭО |

Общецеховые расходы, тыс. ден. ед. |

Отношение цеховых расходов к сумме зарплаты и РСЭО |

Общецеховые расходы по изделиям, ден. ед. (гр.6*гр.9) |

|||

|

на изделие, ден. ед. |

на программу, тыс. ден. ед. |

на изделие, ден. ед. |

на программу, тыс. ден. ед. |

на изделие, ден. ед. |

на программу, тыс. ден. ед. |

|||||

|

"А" |

100 |

300 |

30 |

486,4 |

× |

786,4 |

× |

× |

1512: 2160=0,7 |

550,48 |

|

"Б" |

150 |

300 |

45 |

364,3 |

× |

664,3 |

× |

× |

465 |

|

|

Итого: |

- |

- |

900 |

× |

1260 |

- |

2160 |

1512 |

0,7 |

- |

Таблица 12.12

Распределение общецеховых расходов пропорционально основной заработной плате производственных рабочих

|

Изделие |

Годовая программа, шт. |

Основная зарплата производственных рабочих |

Цеховые расходы, тыс. ден. ед. |

Отношение цеховых расходов к основной зарплате производственных рабочих |

Цеховые расходы по изделиям, ден. ед. (гр.2*гр.5). |

|

|

на изделие, ден. ед. |

на программу, тыс. ден. ед. |

|||||

|

"А" |

100 |

300 |

30 |

х |

1512:900=1,68 |

504 |

|

"Б" |

150 |

300 |

45 |

х |

1,68 |

504 |

|

Итого: |

- |

- |

900 |

1512 |

1,68 |

- |

12.5. Составление плановых калькуляций

(на примере нормативного метода)

Схема взаимосвязи различных видов себестоимости

|

Полная себестоимость |

|||

|

Производственная себестоимость |

Коммерческие расходы |

||

|

Цеховая себестоимость |

Общехозяйственные расходы (общезаводские, накладные) |

||

|

Технологическая |

Общепроизводственные (РСЭО, общецеховые) |

||

Группировка затрат по статьям калькуляции.

1. Стоимость сырья и материалов.

2. Возвратные отходы (вычитаются).

3. Покупные полуфабрикаты и комплектующие изделия (при их большом объеме).

4. Топливо и энергия на технологические цели.

5. Основная зарплата производственных рабочих.

6. Дополнительная зарплата производственных рабочих.

7. Социальные отчисления.

8. Расходы на подготовку и освоение производства.

9. Расходы на содержание и эксплуатацию оборудования.

10. Износ инструмента и приспособлений целевого назначения.

Итого технологическая себестоимость.

11. Общецеховые расходы (расходы на управление цехами основного производства, амортизация, содержание и текущий ремонт зданий, сооружений, оборудования и инвентаря общецехового назначения, охрана труда в цехе и др.).

Итого цеховая себестоимость.

12. Общезаводские затраты (повторяют цеховые, но относятся к персоналу и фондам, которые имеют общезаводское назначение, а также на содержание пожарной, военизированной и сторожевой охраны, подготовку кадров, организация набора рабочей силы и др.).

13. Потери от брака.

14. Прочие общехозяйственные расходы (затраты на научно-исследовательские работы, геологоразведочные работы и др.).

Итого производственная себестоимость.

15. Коммерческие расходы.

Итого: полная себестоимость.

Таблица 12.13

Методика расчета калькуляционных статей

(по нормативному методу)

|

Статья |

Методика расчета |

|

А |

1 |

|

1. Стоимость сырья и материалов

( |

где

Цi – цена единицы основного материала (покупного полуфабриката, комплектующего изделия) i – го вида;

где

|

|

2. Затраты по основной заработной

плате производственных рабочих на единицу j-го вида

продукции ( |

Рассчитывается прямым путем, исходя из применяемой на предприятии системы оплаты труда |

|

Продолжение табл. 12.13 |

|

|

А |

1 |

|

3. Дополнительная зарплата производственных

рабочих ( |

где |

|

4. Отчисления на социальные нужды

( |

|

|

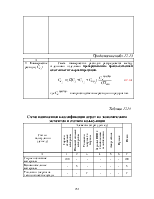

5. РСЭО ( |

5.1.

Пропорционально основной зарплате производственных рабочих (

где

5.2. По сметным ставкам, рассчитанным на основе КМЧ (методика расчета в примере 12.4) |

|

6. Общецеховые расходы ( |

6.1. Пропорционально основной зарплате производственных рабочих в тех случаях, когда РСЭО также распределяется пропорционально основной зарплате производственных расчетов (5.1).

где 6.2.

Пропорционально основной зарплате производственных рабочих по цеху и РСЭО по

цеху (

|

|

Продолжение табл. 12.13 |

|

|

А |

1 |

|

7.Общезаводские расходы ( |

7.1.

Пропорционально основной зарплате производственных рабочих предприятия, если общецеховые

расходы распределялись по методу 6.1. (

где

7.2.

Пропорционально основной зарплате производственных рабочих по предприятию и

РСЭО по предприятию

где |

|

8. Прочие производственные расходы

( |

Как

правило, прямо включаются в себестоимость соответствующих изделий. При

невозможности такого включения смета этих расходов распределяется между

отдельными изделиями пропорционально их производственной себестоимости

(без прочих производственных расходов (

где

|

|

Продолжение табл. 12.13 |

|

|

А |

1 |

|

9. Коммерческие расходы ( |

Смета коммерческих расходов распределяется между отдельными изделиями пропорционально производственной себестоимости товарной продукции.

где |

Таблица 12.14

Схема взаимосвязи классификации затрат по экономическим

элементам и статьям калькуляции

|

Статьи калькуляции (ден. ед.) |

Элементы затрат (ден. ед.) |

Всего |

|||||

|

Сырье и основные материалы |

Вспомогательные материалы |

Топливо и энергия со стороны |

Зарплата ППП с социальными отчислениями |

Амортизация |

Прочие |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Сырье и основные материалы |

100 |

- |

- |

- |

- |

- |

100 |

|

Вспомогательные материалы |

- |

5 |

- |

- |

- |

- |

5 |

|

Топливо и энергия на технологические нужды |

- |

- |

7 |

- |

- |

- |

7 |

|

Зарплата производственных рабочих с социальными отчислениями |

- |

- |

- |

30 |

- |

- |

30 |

|

Затраты на подготовку и освоение новых видов продукции |

12 |

1 |

1 |

3 |

2 |

1 |

20 |

|

РСЭО |

7 |

1 |

1 |

5 |

8 |

1 |

23 |

|

Общецеховые расходы |

7 |

1 |

1 |

7 |

2 |

2 |

20 |

|

Итого цеховая себестоимость |

126 |

8 |

10 |

45 |

12 |

4 |

205 |

|

Продолжение табл. 12.14 |

|||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Общезаводские расходы |

- |

1 |

3 |

4 |

2 |

1 |

11 |

|

Прочие производственные расходы |

2 |

- |

- |

1 |

- |

1 |

4 |

|

Итого производственная себестоимость |

128 |

9 |

13 |

50 |

14 |

6 |

220 |

|

Коммерческие расходы |

- |

3 |

- |

4 |

1 |

2 |

10 |

|

Всего: полная себестоимость |

128 |

12 |

13 |

54 |

15 |

8 |

230 |

12.6. Резервы и факторы снижения себестоимости продукции

Резервы – неиспользованные возможности снижения себестоимости продукции.

Факторы – причины,под влиянием которых изменяется уровень себестоимости продукции:

Внутрипроизводственные факторы (зависящие от деятельности предприятия):

- повышение технического уровня производства;

- улучшение организации производства и труда;

- изменение объема и структуры продукции;

- улучшение использования природных ресурсов;

- ввод и освоение новых производств.

Внепроизводственные факторы (независящие от деятельности предприятия):

- изменение норм амортизации;

- изменение ставок платы за ресурсы;

- отчисления на социальное страхование;

- изменение тарифов на электроэнергию, грузоперевозки;

- изменение цен на сырье и материалы и др.

Абсолютное снижение себестоимости сравнимой товарной продукции (∆Сабс):

, (12.13)

, (12.13)

где ![]() –

себестоимость j-го вида изделия в отчетном периоде;

–

себестоимость j-го вида изделия в отчетном периоде;

![]() – выпуск j-го вида

сравнимой продукции в отчетном периоде;

– выпуск j-го вида

сравнимой продукции в отчетном периоде;

![]() – себестоимость j-го вида

изделия в базисном периоде.

– себестоимость j-го вида

изделия в базисном периоде.

Относительное

снижение себестоимости сравнимой

товарной продукции (![]() )

)

(12.14)

(12.14)

Расчет влияния технико-экономических факторов на себестоимость товарной продукции в плановом периоде.

1.Определяется плановый уровень затрат на руб.

товарной продукции в базовом периоде (![]() ):

):

, (12.15),

, (12.15),

где![]() –

выпуск сравнимой продукции j-го вида в базисном периоде.

–

выпуск сравнимой продукции j-го вида в базисном периоде.

2. Рассчитывается себестоимость товарной продукции планового (отчетного) года при сохранении условий ее производства и реализации в базовом году. Для этого объем продукции планового года (без учета влияния факторов) умножается на плановый уровень затрат базового года.

, (12.16),

, (12.16),

где![]() – себестоимость товарной продукции

планового года при сохранении условий производства и реализации базового года;

– себестоимость товарной продукции

планового года при сохранении условий производства и реализации базового года;

![]() – объем продукции j-го

вида в плановом году;

– объем продукции j-го

вида в плановом году;

![]() – плановый уровень затрат базового года.

– плановый уровень затрат базового года.

3. Рассчитывается влияние на себестоимость продукции отдельных

технико-экономических факторов и определяется общая сумма экономии в планируемом

году (![]() ).

Технико-экономические факторы, влияющие на себестоимость продукции,

объединяются в группы:

).

Технико-экономические факторы, влияющие на себестоимость продукции,

объединяются в группы:

- повышение технического уровня производства;

- улучшение организации производства и труда;

- изменение объема структуры и качества продукции;

- прочие факторы.

Экономия себестоимости за счет повышения технического уровня производства и улучшения организации производства и труда достигается, прежде всего, вследствие изменения норм расхода материальных и трудовых ресурсов, сокращения непроизводственных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

(12.3)

(12.3) , (12.4)

, (12.4) , (12.5)

, (12.5) , (12.6)

, (12.6) , (12.7)

, (12.7) –

РСЭО в цехе по смете;

–

РСЭО в цехе по смете; – основная зарплата производственных

рабочих цеха.

– основная зарплата производственных

рабочих цеха. , (12.8)

, (12.8) .(12.9)

.(12.9) , (12.10)

, (12.10) –

общезаводские расходы;

–

общезаводские расходы; – основная зарплата производственных

рабочих по предприятию.

– основная зарплата производственных

рабочих по предприятию. ,

(12.11)

,

(12.11) , (12.12)

, (12.12) (12.13)

(12.13)