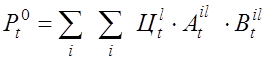

необходимыми для выпуска продукции на базе новых предметов труда. В частности, возможен случай, когда продукция выпускается при использовании не одного, а нескольких видов новых предметов труда.

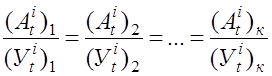

Тогда результат их совместного использования рассчитывается не как сумма результатов по отдельным видам предметов труда, а на основании использования любого из нижеприведенных соотношений по той же формуле (15.1) , имея в виду, что при этом будет соблюдаться равенство

,

(15.3)

,

(15.3)

где к — индекс вида используемого предмета труда при их комплектном использовании.

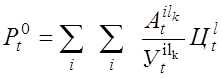

Если же новый предмет труда (или их комплект) используется в разных сферах и при выпуске разных видов продукции, то тогда результат определяется уже по более общей формуле:

, (15.4)

, (15.4)

где ![]() ,

, ![]() - объем применения и удельный расход к-го

вида нового предмета труда в i сфере в t году при

выпуске l вида продукции;

- объем применения и удельный расход к-го

вида нового предмета труда в i сфере в t году при

выпуске l вида продукции;

![]() - цена единицы l продукции в t году.

- цена единицы l продукции в t году.

Аналогичные замечания могут быть сделаны и применительно к оценке результатов использования новых средств труда длительного пользования, которые, рассчитываются по формуле (15.5):

![]()

![]() , (15.5)

, (15.5)

С учетом возможности использования их в разных сферах и для выпуска разной продукции формулу (15.5) можно представить в виде:

, (15.6)

, (15.6)

где ![]() - объем использования новых средств труда в t-м году в

1-й сфере

при выпуске l

продукции;

- объем использования новых средств труда в t-м году в

1-й сфере

при выпуске l

продукции; ![]() - соответствующая

производительность новых средств труда в t году в i-й

сфере при выпуске 1-го вида продукции.

- соответствующая

производительность новых средств труда в t году в i-й

сфере при выпуске 1-го вида продукции.

Однако здесь

необходимо дать дополнительное разъяснение. Дело в

том, что в t-м

году одновременно могут работать новые средства труда разного возраста с разной

единичной производительностью. Таким образом, величины ![]() в этом случае уже

должны представлять некоторые усредненные, а

не конкретные показатели. Представляется

целесообразным поэтому от (15.6) перейти к формуле:

в этом случае уже

должны представлять некоторые усредненные, а

не конкретные показатели. Представляется

целесообразным поэтому от (15.6) перейти к формуле:

, (15.7)

, (15.7)

где

![]() ,

, ![]() - соответственно, количество и

производительность используемых

в году tсредств

труда, произведенных в году τ и используемых

в i-й сфере

при выпуске l-го вида

продукции.

- соответственно, количество и

производительность используемых

в году tсредств

труда, произведенных в году τ и используемых

в i-й сфере

при выпуске l-го вида

продукции.

Пример 15.2

Пусть рациональный срок службы выпускаемых в течение 3 лет новых средств труда - 5 лет, причем производительность их меняется по мере эксплуатации так, как указано в табл. 15.4. Новые средства труда предназначены для использования в двух сферах, причем в каждой из них при выпуске одного вида продукции. Динамика выпуска и использования новых средств труда, а также цен на производимую с их помощью продукцию, приводится в таблице 15.5.

Таблица 15.4

Показатели производительности новых средств труда

|

Показатели |

Годы |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Производительность в первой сфере (ед.) Производительность во второй сфере (ед.) |

2000 800 |

2200 750 |

1800 60 |

1500 500 |

1000 400 |

Таблица 15.5

Динамика цен и объемов выпуска и использования новых средств труда

|

Показатели |

Годы |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Объем выпуска новых средств труда (шт.) |

250 |

150 |

100 |

0 |

0 |

0 |

0 |

|

Объем использования новых средств труда в первой сфере (шт.) |

0 |

200 |

300 |

300 |

300 |

100 |

0 |

|

Объем использования новых средств труда во второй сфере (шт.) |

0 |

50 |

100 |

200 |

200 |

150 |

100 |

|

Цена единицы продукции, выпускаемой в первой сфере (руб. /ед.) |

20,0 |

20,0 |

20,0 |

25,0 |

25,0 |

25,0 |

25,0 |

|

Цена единицы продукции, выпускаемой во второй сфере (руб. /ед.) |

70,0 |

70,0 |

70,0 |

80,0 |

80,0 |

80,0 |

80,0 |

Согласно данным,

приведенным в табл. 15.4 и 15.5, нетрудно подсчитать по

формуле (15.7) стоимостную оценку основных результатов применения новых средств

труда с учетом их возрастной структуры: ![]() (в 0-м

году новые средства в объеме 250 штук только

производятся, а реализовываться и

применяться они начнут со следующего года: 200 шт. - в первой сфере и 50 - во второй);

(в 0-м

году новые средства в объеме 250 штук только

производятся, а реализовываться и

применяться они начнут со следующего года: 200 шт. - в первой сфере и 50 - во второй);

![]()

![]()

(во втором году и в первой сфере используются 200 штук выпуска 0-го года и 100 шт. выпуска первого года, а во второй сфере 50 шт. выпуска 0-го года и 50 штук выпуска первого года);

(в третьем году в первой сфере работало 300 шт. - из них 200 с возрастом 3 года и 100 шт. с возрастом два года; во второй же сфере работало 200 шт. - из них с возрастом 3 года - 50 шт.; с возрастом 2 года - 50 шт. и один год - 100 шт.).

Аналогично рассчитывается стоимостная оценка результатов и в остальные годы.

![]()

![]()

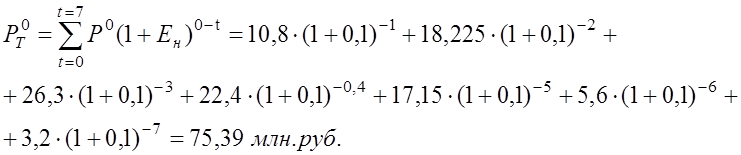

Суммарная стоимостная оценка основного результата за весь жизненный цикл будет равна (при t=0 и Ен=0,1):

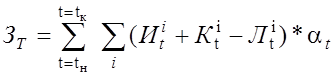

Об определении затрат на реализацию инновационного мероприятия

Независимо от характера объекта инновационного мероприятия (новые средства труда или предметы труда, технологические процессы, способы и методы организации производства, труда или управления) при определении затрат необходимо учитывать:

а) затраты как при разработке и производстве, так и при использовании новой техники во всех сферах народного хозяйства;

б) все виды текущих и единовременных затрат как в производстве, так и в непроизводственной сфере (инфраструктура, объекты социального назначения и др.);

в) нормативную эффективность всех видов производственных ресурсов – живого труда, капитальных вложений и природных ресурсов;

г) динамику затрат в производстве и использовании мероприятия НТП по всем годам расчетного периода;

д) оценку используемых ресурсов, учитывающую общественно необходимые затраты на их производство (использование в расчетах так называемых планово-расчетных цен: скорректированные, замыкающие затраты).

Это может быть осуществлено различными методами.

Ниже предложен наиболее простой способ расчета затрат на реализацию инновационного мероприятия. При его использовании затраты по мероприятию определяются прямым суммированием текущих и единовременных затрат каждого участника, с учетом их разновременности по годам расчетного периода и этапам осуществления мероприятия. Общая формула расчета этих затрат имеет вид:

, (15.8)

, (15.8)

где ![]() —

соответственно, текущие издержки (без амортизации на реновацию), капитальные

вложения и остаточная стоимость (ликвидационное сальдо) основных фондов у i-го

участника мероприятия (в i-й сфере) в году t; dt– коэффициент дисконтирования.

—

соответственно, текущие издержки (без амортизации на реновацию), капитальные

вложения и остаточная стоимость (ликвидационное сальдо) основных фондов у i-го

участника мероприятия (в i-й сфере) в году t; dt– коэффициент дисконтирования.

Ниже на условном примере 15.3, являющемся продолжением примера 15.2, показан расчет затрат на создание, производство и использование парка машин долговременного применения (табл. 15.6).

Пример 15.3

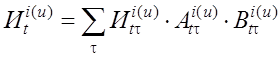

Пусть текущие затраты в сфере использования инновационного мероприятия характеризуются величинами, приведенными в табл. 15.5. Их величина для каждого года расчетного периода определяется с учетом парка машин по формуле:

, (15.9)

, (15.9)

где ![]() - текущие затраты (без учета амортизации на реновацию) на единицу продукции,

изготовленной в i-й сфере в t-м году при

использовании техники, произведенной в году τ;

- текущие затраты (без учета амортизации на реновацию) на единицу продукции,

изготовленной в i-й сфере в t-м году при

использовании техники, произведенной в году τ; ![]() — объем

используемой в i-й сфере в году tновой техники, произведенной в году τ (см. табл. 15.5);

— объем

используемой в i-й сфере в году tновой техники, произведенной в году τ (см. табл. 15.5); ![]() —

производительность новой техники, произведенной в τ-м году и

используемой в году t(см.

табл. 15.4).

—

производительность новой техники, произведенной в τ-м году и

используемой в году t(см.

табл. 15.4).

Таблица 15.6.

|

Годы |

||||||||||

|

-2 |

-1 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

СФЕРА ПРОИЗВОДСТВА |

||||||||||

|

Сфера НИОКР |

||||||||||

|

|

1,2 0,3 0 |

0,8 0,25 0,6 |

0,5 0,2 0,3 |

0 0,2 0 |

0 0 0 |

0 0 0 |

0 0 0 |

0 0 0 |

0 0 0 |

0 0 0 |

|

Собственно сфера производства |

||||||||||

|

|

0 0 0 |

12,0 0 0 |

18,3 15,0 0 |

9,6 7,2 2,7 |

3,5 2,8 4,3 |

0 0 0 |

0 0 0 |

0 0 0 |

0 0 0 |

0 0 0 |

|

СФЕРА ИСПОЛЬЗОВАНИЯ |

||||||||||

|

1-я сфера |

||||||||||

|

|

0 0 0 |

0 0 0 |

2,7 0 0 |

1,2 1,2 0,3 |

0 1,8 0,25 |

2,5 1,8 0,2 |

0,8 1,8 0 |

0,6 1,8 0 |

0 0,6 1,5 |

0 0 0 |

|

2-я сфера |

||||||||||

|

|

0 0 0 |

0 0 0 |

1,9 0 0 |

0,9 0,8 0,4 |

0,45 1,6 0 |

0,2 3,1 0 |

0,4 3,1 0,2 |

0,2 3,0 0 |

0 2,3 0,3 |

0 1,6 0,4 |

|

|

1,5 |

12,45 |

38,3 |

17,7 |

5,6 |

7,4 |

5,9 |

5,6 |

1,1 |

1,2 |

Таблица 15.7.

Показатели удельных текущих затрат

|

Показатель удельных текущих затрат |

Срок эксплуатации, лет |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

В первой сфере использования (руб./ ед.) Во второй сфере использования (руб./ ед.) |

3 20 |

2,7 21 |

3,3 25 |

4 30 |

6 40 |

В этом случае годовые текущие издержки (без амортизации на реновацию) в первой и второй сферах, определяемые по формуле (15.10), составят

в первой сфере:

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

во второй сфере:

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

Приведенные в последней графе табл.15.6 годовые затраты Зt, рассчитываются путем суммирования для t-го года всех единовременных затрат и текущих издержек и вычитаний суммы

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.