теоретических знаний для практических расчетов цен и принятию решений с учетом рыночных цен.

Контрольная работа по курсу «Ценообразование и налогообложение» включает два теоретических вопроса и две задачи по различным темам курса.

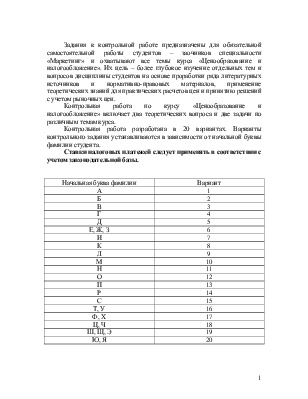

Контрольная работа разработана в 20 вариантах. Варианты контрольного задания устанавливаются в зависимости от начальной буквы фамилии студента.

Ставки налоговых платежей следует применять в соответствии с учетом законодательной базы.

|

Начальная буква фамилии |

Вариант |

|

А |

1 |

|

Б |

2 |

|

В |

3 |

|

Г |

4 |

|

Д |

5 |

|

Е, Ж, З |

6 |

|

И |

7 |

|

К |

8 |

|

Л |

9 |

|

М |

10 |

|

Н |

11 |

|

О |

12 |

|

П |

13 |

|

Р |

14 |

|

С |

15 |

|

Т, У |

16 |

|

Ф, Х |

17 |

|

Ц, Ч |

18 |

|

Ш, Щ, Э |

19 |

|

Ю, Я |

20 |

1.Установление закупочных цен на сельскохозяйственную продукцию

2.Социально-экономическая сущность налогов

Задача 1

Используя метод балловой оценки, по данным таблицы определить отпускную цену на переносную магнитолу «Горизонт», размер прибыли, остающейся у предприятия в результате ее реализации и рентабельность продукции по отношению к себестоимости.

Таблица 1

Оценка результатов испытаний переносных магнитол (балл)

|

Показатель |

Коэффициент весомости |

Переносные магнитолы |

|

|

SONY CFD - 370 |

Горизонт |

||

|

Звучание |

0,25 |

9,7 |

6,5 |

|

Удобство |

0,2 |

9,5 |

4,0 |

|

Радиоприем |

0,1 |

9,0 |

5,1 |

|

Запись |

0,1 |

8,4 |

4,2 |

|

Экономичность |

0,1 |

6,2 |

3,9 |

|

Оснащение |

0,25 |

8,5 |

4,3 |

Отпускная цена базовой марки магнитолы SONY (CFD – 370) – 88 ден. ед. Себестоимость производства магнитолы “Горизонт” – 30 ден. ед. Налог на добавленную стоимость – 20 %.

Задача 2

Оптовая организация представила к таможенному оформлению одну декларацию, в которой декларируется два вида товара, ввезенного из Германии. Первый вид – швейные машины. Страна происхождения – Германия, количество – 150 штук, таможенная стоимость – 47500 тыс. руб.. Ставка ввозной таможенной пошлины 15% плюс 0,3 евро за 1 штуку. Второй вид – утюги. Страна происхождения – Германия, количество – 940 штук, таможенная стоимость – 32000 тыс. руб.. Ставка таможенной пошлины – 21%. Ставки сбора за таможенное оформление по швейным машинам – 30 евро; по утюгам – 20 евро.

Определить таможенные пошлины и таможенный сбор за таможенное оформление товара. Официальный курс белорусского рубля к евро, установленный Нацбанком Республики Беларусь, взять на момент решения задачи.

Литература:[1,31,35,43,46,47]

1.Нормативные акты, регулирующие ценообразование в Республике Беларусь.

2. Основные функции налоговой системы

Задача 1

Предприятие РБ начислило дивиденды:

- своему работнику 1,2 млн. руб.;

- другому предприятию РБ 90 млн. руб.;

- предприятию – не резиденту РБ 120 млн. руб.

Определить: 1) суммы перечисленных дивидендов каждому из предприятий и физическому лицу;

2) все налоговые платежи, подлежащие перечислению в бюджет РБ при перечислении дивидендов и их получении другими предприятиями.

Задача 2

При заданном годовом объеме услуг Q0 = 80 тыс. т., коэффициенте эластичности спроса по цене Ed = 1,8, тарифе на услугу за тонну Т0 = 8 ден. ед./т и общих затратах ТС0 = 560 тыс. ден. ед. (в ТС0 входит 30 % FC0 и 70 % VC0). АТП решило для повышения эффективности деятельности снизить тариф на услугу с 8 до 7 ден. ед./т.

Определить: как это снижение тарифов отразится на объемах сбыта, доходах и прибыли предприятия.

Литература:[3,4,7,28,42,43,44,46]

1.Сущность и порядок формирования отпускных цен на продукцию промышленности, производимую в Республике Беларусь.

2.Основные инструменты налоговой системы

Задача 1

Определить минимально допустимую для предприятия норму рентабельности (по отношению к себестоимости) для включения прибыли в цены продукции предприятия, использующего затратный метод ценообразования. При этом учесть необходимость уплаты предприятием налогов за счет прибыли, создание средств на развитие производства, материальное поощрение и социальные нужды коллектива. Для этого использовать следующие плановые данные по предприятию в расчете на полугодие:

Таблица 2

Исходные данные

|

Наименование показателей |

млн. ден. ед. |

|

1. Прибыль, остающаяся в распоряжении предприятия, на нужды: · Накопления в том числе на расширение производства · Потребления (60% прибыли, идущей на потребление и накопление) · Пополнение собственных оборотных средств (20% прибыли, остающейся в распоряжении предприятия) · Местные налоги и целевые сборы (5% прибыли, остающейся в распоряжении предприятия). |

6160 4000 |

|

2. Остаточная стоимость ОПС в том числе сооружении, предназначенные для охраны окружающей среды. |

10400 400 |

|

3. Плановая себестоимость выпуска товарной продукции за полугодие. |

100000 |

Прибыль предприятия облагается налогом по ставке 24 %, годовая ставка налога на недвижимость – 1 %.

Задача 2

Ликероводочный завод реализовал за октябрь покупателям из Республики Беларусь:

- 1300 л водки (содержание спирта в готовой продукции – 40%);

- 400 л вина плодового крепленого ординарного (содержание спирта в готовой продукции – 20%);

- 380 л ликера (содержание спирта в готовой продукции – 26%);

- 500 л коньяка (содержание спирта в готовой продукции – 40%).

Определить сумму акцизов, подлежащую уплате в бюджет, если авансовыми платежами было внесено 3500 тыс.руб..

Литература:[7,26,28,43,45,46,47]

1.Учет условий поставки в ценах.

2.Прямые налоги. Их общая характеристика и социально-экономическая сущность

Задача 1

Швейная фабрика производит мужские костюмы и поставляет их оптово-сбытовой базе. Оптово-сбытовая база реализует костюмы розничным торговым организациям. Издержки и прибыль предприятия, а также оптовая и торговая надбавки характеризуются данными, приведенными в табл. 3

Таблица 3

Исходные данные

|

Показатели |

Предприятие-изготовитель |

Оптово-сбытовая база |

Розничные торговые организации |

|

Материальные затраты, ден. ед. |

58 000 |

||

|

Расходы на оплату труда, ден. ед. |

22 000 |

||

|

Отчисления на социальные нужды, ден. ед. |

5 400 |

||

|

Амортизационные отчисления, ден. ед. |

6 300 |

||

|

Прочие расходы, ден. ед. |

4 400 |

||

|

Рентабельность изделия, % |

25 |

||

|

Оптовая надбавка, % |

10 |

||

|

Торговая надбавка, % |

25 |

||

|

Ставка НДС |

20 |

20 |

20 |

Определить отпускную цену предприятия, отпускную цену оптово-сбытовой базы и розничную цену изделия. Определить НДС, подлежащий уплате в бюджет предприятием – производителем, оптово-сбытовой базой

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.