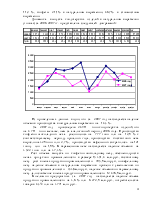

года имело тенденцию к снижению по сравнению с аналогичным периодом прошлого года. Что объясняется, прежде всего, падением объема производства кондитерских изделий на 13,4 %.

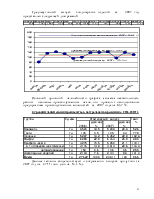

По всем позициям произошел значительный рост стоимости единицы энергоресурсов. Увеличился отпускной тариф по водоснабжению (127,9%), это связано прежде всего с ростом цены на газ (на 90,0%) и тарифа на электроэнергию (на 21,0%) с 1 января 2007г. C 1 августа 2007г. тариф на электроэнергию снова увеличился на 12,3 %. Отпускной тариф на воду увеличился в январе, феврале, июле соответственно на 10,0% - 15,0% - 3,1 % . По электроэнергии тариф увеличился на 31,1%, по газу на 88,8% по отношению к соответствующему периоду прошлого года.

На предприятии разработана Программа мероприятий по энергосбережению на 2007год. Выполнены следующие мероприятия по энергосбережению за январь-декабрь 2007г.:

· внедрение энергосберегающих светильников с электронной ПРА;

· приобретение и установка конденсатоотводчиков – регуляторов давления на технологическое оборудование;

· выполнена автоматизация непрерывной продувки парового котла ДЕ – 16/14;

· выполнена режимная наладка котла №1 ДКВР 10/13 № 1;

· Заключен договор с ОДО «Миг» на проектирование по замене горелочных устройств на котлах ДКВР 10/13 № 2, № 5;

· Приобретены автономные компрессорные установки с целью децентрализации системы снабжения цехов сжатым воздухом.

· Установка теплообменника трубчатого типа ПП 2-6,3-0,2-2 на систему непрерывной продувки котлов.

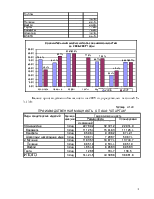

В результате выполненных мероприятий было сэкономлено 358,0 т.усл.топл. на сумму 136,4 млн.руб.

По статье «Основная и дополнительная з/пл» рост затрат за январь-декабрь 2007г. к соответствующему периоду прошлого года на 28,1 % в расчете на 1 тонну продукции. Работникам предприятия к праздникам («23 февраля» и «8 Марта») 2007года были выплачены поощрения. Тарифная ставка первого разряда за январь-декабрь 2006г. составила 178500 руб., а за соответствующий период текущего года составила 210000 руб., что составляет 17,6 % роста.

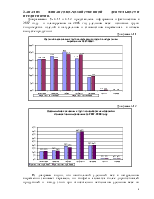

По статье «Общепроизводственные расходы» наблюдается рост затрат на 100,7 % по отношению к уровню прошлого года. Данная ситуация объясняется ростом заработной платы с отчислениями, аппарата управления основных производственных цехов. Так, наиболее высокий темп роста по вафельному цеху 135,8 % и по КШЦ 122,7 %. Заработная плата с отчислениями прочего аппарата управления цеха увеличивалась более высокими темпами с 207,9 % по КШЦ до 234,9 % по бисквитному цеху. Рост амортизационных отчислений связан с проведением ежегодной переоценки основных фондов, а также вводом в действие нового производственного оборудования для текущей работы (приобретение рефрактометров РПЛ-4 и РПЛ-7 балансовой стоимостью 2,4 млн. руб. каждый для карамельного, вафельного и конфетно-шоколадного цехов; весов электронных ВПН-05 балансовой стоимостью 3,6 млн.руб., машины термоупаковочной ФМ-76 и т.д.). Значительный рост затрат данной статьи на 1 тонну продукции 16,4 % (см. таблицу № 1) объясняется падением объемов производства кондитерских изделий на 13,4%.

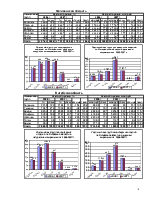

В таблице №3 представлен сравнительный анализ по статье «Общепроизводственные расходы» за январь-декабрь 2006-2007г.г.

В таблице №4 представлен сравнительный анализ по

статьям «Общехозяйственных расходов».

В таблице №4 представлен сравнительный анализ по

статьям «Общехозяйственных расходов».

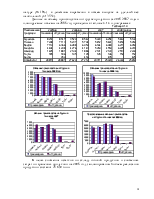

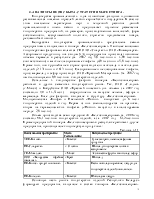

Таблица №4. Сравнительный анализ по статье «Общехозяйственные расходы» за январь-декабрь 2006-2007гг.

Как видно из таблицы № 4, за январь-декабрь 2006-2007 г.г. произошел рост по статье «Общехозяйственные расходы» на 2,9 % в том числе в расчете на 1 тонну выпускаемой продукции - на 18,9 %. Наибольший процент роста наблюдается по позициям:

ü «расходы на з/пл аппарата управления», «расходы на з/пл ОАСУП», «расходы на з/пл цеха подсортировки (прочий общезаводской персонал)» 124,4%, 145,0 %, 113,0 % соответственно, что обусловлено теми же причинами, которые вызвали увеличение затрат на оплату труда в целом по предприятию;

ü «инновационный фонд» - рост затрат составил около 500,0 %.

По другим позициям наблюдается рост затрат («расходы на з/пл отделов продаж по г. Минску, г. Могилеву, г. Гомелю»- 161,4 %, «амортизация основных фондов»-129,5 %, «расходы на связь» – 113,3 %, «расходы по производству испытаний и опытов»-135,1 %), однако удельный вес указанных статей невелик, поэтому они не оказали существенного влияния на общий рост затрат по статье «Общехозяйственные расходы».

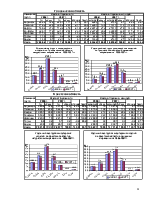

Структура затрат и сравнительный анализ по статье «Коммерческие расходы» за январь-декабрь 2006-2007гг. представлена в таблице № 4.

|

Как видно из таблицы № 4, за январь-декабрь 2006-2007 г.г. произошел рост по статье «Коммерческие расходы » на 114,1 %, в том числе в расчете

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.