изучение соблюдения сметно-финансовой дисциплины по сметам внебюджетных средств;

– разработка мероприятий, направленных на повышение эффективности использования специальных средств, а также производственно-хозяйствен-ной деятельности по оказанию платных услуг.

При анализе внебюджетных средств в системе образования используются следующие показатели:

– доходы и расходы по видам деятельности и в разрезе структурных подразделений учреждения, их состав, структура и динамика за анализируемый период по сравнению с планом (сметой);

– расходы по видам деятельности в разрезе статей, подстатей и элементов бюджетной классификации, их структура и динамика за анализируемый период по сравнению с планом (сметой);

– соотношение доходов и расходов от внебюджетной деятельности.

Основными источниками информации для анализа формирования и использования внебюджетных средств являются следующие документы: смета доходов и расходов по внебюджетным средствам, отчет об исполнении сметы доходов и расходов по внебюджетным средствам – форма № 4.

В качестве примера для анализа внебюджетных средств взято одно учреждение высшего учебного заведения – университет, который ведет внебюджетную деятельность по различным направлениям и, следовательно, имеет несколько источников доходов.

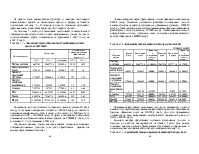

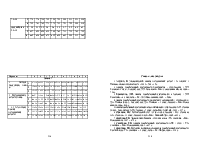

На первом этапе анализируются структура и динамика поступлений внебюджетных средств за исследуемый период в разрезе источников поступления (таблица 7.3). В таблице доходы по остальным источникам (арендная плата, спонсорские средства и др.) отнесем к прочим.

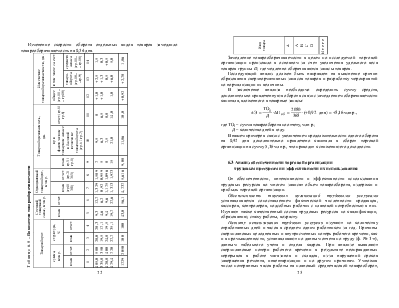

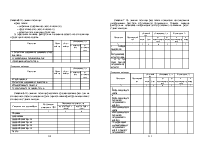

Из таблицы 7.3 видно, что увеличение поступлений от внебюджетной деятельности произошло почти по всем направлениям, однако доходы от подготовительных курсов уменьшились по сравнению с 2007 годом на 62904,8 тыс.р.

Таблица 7.3 – Анализ структуры и динамики поступлений внебюджетных

средств за 2007-2008 гг.

|

Источник средств |

Сумма, тыс.р. |

Удельный вес в общем поступлении внебюджетных средств, % |

|||

|

2007 г. |

2008 г. |

отклонение |

2007 г. |

2008 г. |

|

|

Платное обучение |

4487162 |

5040771,6 |

553609,6 |

38,35 |

36,73 |

|

Подготовительные курсы |

276947 |

214042,2 |

-62904,8 |

2,37 |

1,6 |

|

Факультет иностранных студентов |

177438,7 |

209440,5 |

32001,8 |

1,52 |

1,53 |

|

Институт повышения квалификации |

175205,1 |

191099 |

15893,9 |

1,5 |

1,39 |

|

Столовая |

709791,5 |

887152 |

177360,5 |

6,1 |

6,46 |

|

НИС |

5266431,6 |

6428392 |

1161960,4 |

45,01 |

46,84 |

|

Прочие |

606857,4 |

752457,8 |

145600,4 |

5,19 |

5,48 |

|

Итого |

11699860,3 |

13723355,1 |

2023494,8 |

100 |

100 |

Увеличение доходов от платного обучения студентов составило 553609,6 тыс.р., от обучения иностранных студентов – 32001,8 тыс.р., по институту повышения квалификации – 15893,9 тыс.р., по столовой – 177360,5 тыс.р., от деятельности НИС – 1161960,4 тыс.р. В целом в университете произошло увеличение поступлений внебюджетных средств на 2023494,8 тыс.р., что составляет 17 % по отношению к 2007 году.

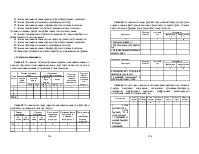

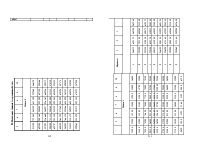

Следующим важным этапом анализа является изучение абсолютных отклонений плановых расходов и доходов от фактических. Данные для анализа представлены в таблице 7.4.

За анализируемый период фактические доходы превысили плановые на 891373 тыс.р. Основным источником фактически полученных доходов явились средства за платное обучение (их превышение составило +1000220 тыс.р.), а также деятельность института повышения квалификации (превышение фактических доходов составило +191099 тыс.р.). Невыполнение сметы по внебюджетным доходам произошло лишь по научно-исследовательскому сектору учреждения (–499930 тыс.р.).

Таблица 7.4 – Выполнение плана по внебюджетным средствам за 2008 г.

В тысячах рублей

|

Источник средств |

Доход по смете |

Фактический доход |

Абсолютное отклонение факта от плана (+,-) |

Расход по смете |

Фактический расход |

Абсолютное отклонение факта от плана (+,-) |

|

Платное обучение |

4040551,6 |

5040771,6 |

+1000220 |

1940701,6 |

2057771,6 |

+117070 |

|

Подготовительные курсы |

184052,2 |

214042,2 |

+29990 |

134042,1 |

144044,2 |

+100021,1 |

|

Факультет иностранных студентов |

179446,5 |

209440,5 |

+29994 |

103440,2 |

119430,5 |

+15990,3 |

|

Институт повышения квалификации |

– |

191099 |

+191099 |

– |

91099 |

+91099 |

|

Столовая |

787162 |

887152 |

+99990 |

347142 |

457152 |

+110010 |

|

НИС |

6428392 |

5928462 |

–499930 |

2928392 |

3424392 |

+496000 |

|

Прочие |

712447,8 |

752457,8 |

+40010 |

302456,8 |

342457,8 |

+40001 |

|

Итого |

12332052,1 |

13223425,1 |

+891373 |

5756174,7 |

6636347,1 |

+970191,4 |

Превышение фактически полученных доходов по сравнению со сметой вызвало и соответствующее увеличение фактических расходов. Фактические расходы превысили смету на 970191,4 тыс.р., при этом превышение отмечается по всем направлениям внебюджетной деятельности (даже

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.