ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 5

Тема: Анализ себестоимости промышленной продукции

Анализ прибыли и рентабельности промышленных предприятий

Цель занятия: Изучить методику анализа себестоимости продукции и прибыли предприятия. Проанализировать затраты предприятия на рубль товарной продукции. Дать оценку показателей рентабельности. Выявить резервы снижения себестоимости продукции и увеличения прибыли промышленных предприятий.

Задание 1 Используя знания по рассматриваемой теме ответить на контрольные вопросы:

1 Охарактеризуйте основные задачи, источники информации и объекты анализа затрат на производство и себестоимости продукции.

2 Охарактеризуйте методику анализа общей суммы затрат на производство. Назовите факторы изменения общей суммы затрат на производство продукции, как количественно оценить их влияние?

3 Раскройте сущность методики анализа затрат на рубль товарной продукции.

4 Как провести анализ себестоимости отдельных видов продукции? Перечислите факторы, формирующие уровень себестоимости отдельного изделия; раскройте методику их количественной оценки?

5 В чем заключается сущность методики анализа факторов изменения прямых материальных затрат?

6 Охарактеризуйте методику анализа прямых трудовых затрат.

7 Раскройте сущность методики анализа косвенных затрат.

8 Охарактеризуйте основные задачи и источники информации анализа прибыли и рентабельности промышленных предприятий.

9 Назовите и дайте характеристику основных показателей прибыли.

10 Какие факторы влияют на прибыль от реализации продукции (работ, услуг), как количественно оценить их влияние?

11 Раскройте методику анализа прибыли от реализации имущества и внереализационных финансовых результатов.

12 Охарактеризуйте систему показателей рентабельности.

13 Как проводится факторный анализ показателей рентабельности?

Задание 2 Решение задач

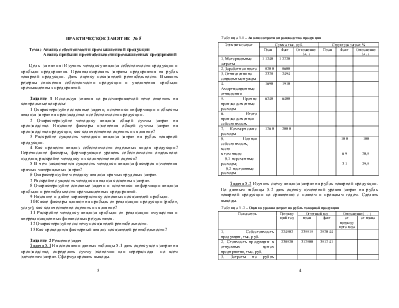

Задача 5.1 На основании данных таблицы 5.1 дать оценку всех затрат на производство, определить сумму экономии или перерасхода по всем элементам затрат. Сформулировать выводы.

Таблица 5.1 – Анализ затрат на производство продукции

|

Элементы затрат |

Сумма, тыс. руб. |

Структура затрат, % |

||||

|

План |

Факт |

Отклонение (+,–) |

План |

Факт |

Отклонение (+,–) |

|

|

1. Материальные затраты |

11240 |

12720 |

||||

|

2. Заработная плата |

8200 |

8600 |

||||

|

3. Отчисления на социальные нужды |

2378 |

2494 |

||||

|

4. Амортизационные отчисления |

1690 |

1910 |

||||

|

5. Прочие производственные расходы |

6240 |

6400 |

||||

|

6. Итого производственная себестоимость |

||||||

|

7. Коммерческие расходы |

1760 |

2000 |

||||

|

8. Полная себестоимость, всего в том числе 8.1 переменные расходы; 8.2 постоянные расходы |

100 69 31 |

100 70,5 29,5 |

||||

Задача 5.2 Изучить схему анализа затрат на рубль товарной продукции. По данным таблицы 5.2 дать оценку изменений уровня затрат на рубль товарной продукции по сравнению с планом и прошлым годом. Сделать выводы.

Таблица 5.2 – Оценка уровня затрат на рубль товарной продукции

|

Показатель |

Предыдущий год |

Отчетный год |

Отклонение (+,– ) |

||

|

план |

факт |

от предыдущего года |

от плана |

||

|

1. Себестоимость продукции, тыс. руб. |

224502 |

235515 |

257044 |

||

|

2. Стоимость продукции в отпускных ценах предприятия, тыс. руб. |

238520 |

317500 |

351741 |

||

|

3. Затраты на рубль продукции, руб. |

|||||

Задача 5.3 На основании данных таблицы 5.3 произвести анализ показателей, характеризующих затраты предприятия на рубль товарной продукции. Сформулировать выводы.

Таблица 5.3 – Анализ затрат на рубль товарной продукции

|

№ п/п |

Показатели |

Сумма, руб. |

|

1 |

Плановые затраты на рубль товарной продукции |

0,5367 |

|

2 2.1 2.2 2.3 |

Затраты на рубль товарной продукции фактически выпущенной: рассчитанные по плановой себестоимости; фактические в действующих ценах; фактические в ценах, принятых в плане. |

0,5510 0,5255 0,5249 |

|

3 3.1 3.2 3.3 |

Общие отклонения затрат на рубль товарной продукции, в том числе за счет изменения: номенклатуры и ассортимента; себестоимости отдельных изделий; цен и тарифов. |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.