субсчет 03 «уплаченные страховые премии по рискам, переданным в перестрахование».

На счете 93/01 отражается поступление страховой премии по всем проводимым видам прямого страхования. Датой совершения операции по прямому страхованию является:

- при уплате страхового взноса наличными денежными средствами – дата получения страхового взноса страховым агентом либо в кассу Общества (его обособленного подразделения), что соответствует дате выписки страхового свидетельства (полиса);

-при уплате страховых взносов безналичным путем – дата поступления денежных средств на счет Общества (его обособленного подразделения) или счета уполномоченных им юридических лиц (страховых агентов) в соответствии с договором страхования, если иное не предусмотрено условиями договора страхования.

Страховые взносы могут поступать:

· В кассу страховой компании наличными деньгами непосредственно от страхователя, страхового агента. Основанием для зачисления страховых взносов на счет 93 является приходный кассовый ордер, (приложение ). Бухгалтерская проводка в белорусских рублях:

Д 50/11 К 93/01

В иностранной валюте (евро) бухгалтерские проводки

Д 77/154 К 93/01 – выписано страховое свидетельство (поли)

Д 50/22 К 77/154 – поступление денежных средств в кассу

Д 77/154 К 92/01 – списывается положительная курсовая разница

Д 92/02 К 77/154 – списывается отрицательная курсовая разница

· На расчетный счет “Белнефтестраха” с расчетного счета страхователя в белорусских рублях. Основанием для зачисления является платежное поручение страхователя (приложение ). Основанием для оплаты является счет-фактура (приложение), выписанный специалистом страховой компании. Бухгалтерская проводка:

Д 51 К 93/01

· На расчетный счет компании в иностранной валюте с валютного счета страхователя. Основанием для зачисления является платежное поручение страхователя. Бухгалтерская проводка:

Д 52 К93/01

Страховые взносы перечисляются на расчетный счет ЗАСО «Белнефтестрах» платежными поручениями. К примеру, в приложении 5 приложено платежное поручение за обязательное страхование гражданской ответственности владельцев транспортных средств. ЗАСО «Белнефтестрах» выдает страховое свидетельство (приложение 6) в том, что со страхователем заключен договор страхования.

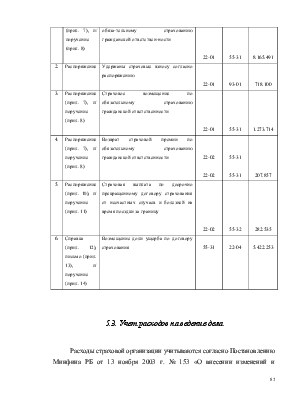

Информация об операциях, отраженных по счету 93/01 в таблице 3.1.

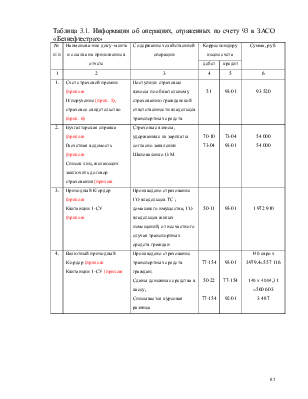

Таблица 3.1. Информация об операциях, отраженных по счету 93 в ЗАСО «Белнефтестрах»

|

№ п/п |

Наименова-ние доку- мента и ссылка на приложение в отчете |

Содержание хозяйственной операции |

Корреспондирующие счета |

Сумма, руб. |

|

|

дебет |

кредит |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Счет страховой премии (прилож П/поручение (прил. 5), страховое свидетельство (прил. 6) |

Поступили страховые взносы по обязательному страхованию гражданской ответственности владельцев транспортных средств |

51 |

93-01 |

93 520 |

|

2. |

Бухгалтерская справка (прилож Расчетная ведомость (прилож Список лиц, желающих заключить договор страхования (прилож |

Страховые взносы, удержанные из зарплаты согласно заявлении Шаповаленко О.М. |

70-10 73-04 |

73-04 93-01 |

54 000 54 000 |

|

3. |

Приходный К/ордер (прилож Квитанции 1-СУ (прилож |

Произведено страхование ГО владельцев ТС ; домашнего имущества; ГО владельцев жилых помещений; от несчастного случая транспортных средств граждан |

50-11 |

93-01 |

1 972 910 |

|

4. |

Валютный приходный К/ордер (прилож Квитанции 1-СУ (прилож |

Произведено страхование транспортных средств граждан; Сданы денежные средства в кассу; Списывается курсовая разница |

77-154 50-22 77-154 |

93-01 77-154 92-01 |

140 евро х 3979,4=557 116 140 х 4004,31 =560 603 3 487 |

3.2. Учет страховых выплат

Учет страховых выплат ЗАСО «Белнефтестрах» осуществляет на счете 22 «Страховые выплаты». К счету 22 открыты следующие субсчета: 22-01 «Страховые выплаты по прямому страхованию», 22-02 «Страховые выплаты по досрочно прекращенным договорам прямого страхования», 22-03 «Возмещение доли убытков, уплаченных по рискам, принятым в пересходование», 22-04 «Полученные возмещения доли убытков по рискам, переданным в перестрахование».

Выплаты страхового возмещение страховой компанией осуществляются путем перечисления денежных средств с специальных счетов, отрытых в банках для размещения страховых резервов (счет 55 бухгалтерского учета). Филиалы компании осуществляют выплаты страхового возмещения в белорусских рублях, выплаты в свободно конвертируемой валюте гражданам Республики Беларусь, а также иностранным гражданам производит центральный аппарат страхового общества.

производится на основании Распоряжения (приложение 7) и перечисляется по платежному поручению (приложение 8). Список физических лиц, в пользу которых производится выплата страхового возмещения представлен в приложении 9.

Страховое возмещение по добровольному страхованию от несчастных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.