конвертируемой валюте гражданам Республики Беларусь, а также иностранным гражданам производит центральный аппарат страхового общества.

Страховые возмещения производится на основании Распоряжения, подготовленного специалистом отдела выплат и утвержденного директором филиала (компании), либо другим уполномоченным лицом (приложение 7) и перечисляется по платежному поручению (приложение 8). Список физических лиц, в пользу которых производится выплата страхового возмещения представлен в приложении 9.

Аналитический учет по счету 22 ведется в Ведомости аналитического учета (приложение ), синтетический учет ведется в Группировочной ведомости по счету 22 в разрезе субсчетов.

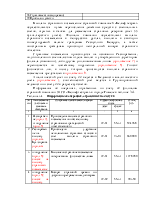

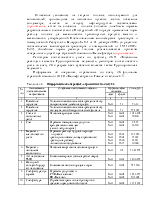

Информация об операциях, отраженных по счету 22 филиалом страховой компании ЗАСО «Белнефтестрах» в городе Гомеле в таблице 3.4.

Таблица 3.4 — Информация об операциях, отраженных по счету 22.

|

№ п/п |

Наименование доку мента и ссылка на приложение |

Содержание хозяйственной операции |

Корреспондирующие счета |

Сумма, руб. |

|||

|

дебет |

кредит |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Распоряжение (прил. 7), п/ поручение (прил. 8) |

Произведена выплата страхового возмещения по обязательному страхованию гражданской ответственности |

22-01 |

55-31 |

594 968 |

||

|

2 |

Распоряжение на выплату (прилож, Бух/справка (прилож |

Произведено удержание неоплаченных страховых взносов в счет выплаты страхового возмещения |

22-01 |

93-01 |

660 000 |

||

|

3 |

п/поручение (прил. 8); список на выплату страхового возмещение |

Выплачено страховое возмещение потерпевшим – физическим лицам |

22-01 |

55-31 |

1 778 780 |

||

|

4 |

п/поручение (прил. 8); список на выплату страхового возмещение |

Возврат страховой премии по досрочно прекращенным договорам |

22-02 |

55-31 |

90 350 |

||

3.3 Учет расходов на ведение дела

Расходы страховой организации учитываются согласно Постановлению Минфина РБ от 13 ноября 2003 г. № 153 «О внесении изменений и дополнений в Постановление Министерства финансов Республики Беларусь от 30.05.2003 г. № 89 «Об утверждении форм бухгалтерской отчетности страховых организаций и порядка их заполнения» на счете 26 «Общехозяйственные расходы».

Страховыми организациями на счете 26 "Общехозяйственные расходы" обобщается информация о расходах на ведение дела страховой организации, которые включаются в себестоимость страховых услуг в соответствии с законодательством Республики Беларусь.

По дебету счета 26 "Общехозяйственные расходы" страховыми организациями отражаются расходы, связанные с проведением страховых операций, оформлением договоров страхования, с управлением страховой организацией, а также другие виды расходов, включаемых в себестоимость страховых услуг в соответствии с законодательством Республики Беларусь.

По дебету счета 26 "Общехозяйственные расходы" в корреспонденции с субсчетом 77-2 "Расчеты по рискам, принятым в перестрахование" отражаются начисленные перестраховщиком в пользу страховщика суммы комиссионного и брокерского вознаграждения по договорам, принятым в перестрахование, а в корреспонденции с субсчетом 77-3 "Расчеты по рискам, переданным в перестрахование" — суммы начисленных страховщиком процентов на премии по рискам, переданным в перестрахование.

При определении страховой организацией «Белнефтестрах» финансовых результатов от проведения страховых операций по кредиту счета 26 "Общехозяйственные расходы" филиалы отражают суммы фактически произведенных расходов на ведение страхового дела в корреспонденции со счетом 79 «Внутрихозяйственные расчеты» с последующим отражением

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.