17 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

В процессе анализа необходимо изучить состав прибыли отчетного периода, ее структуру за отчетный год (таблица 17.1).

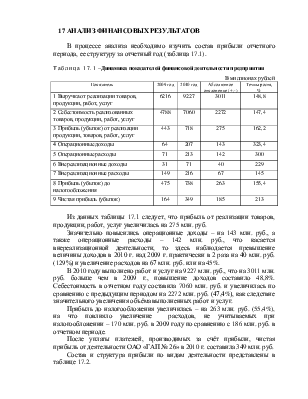

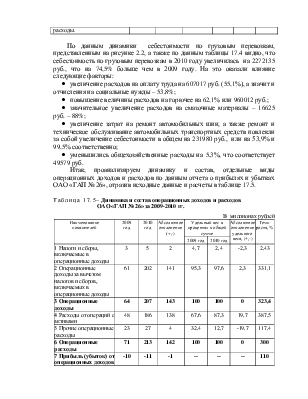

Таблица 17.1 –Динамика показателей финансовой деятельности предприятия

В миллионах рублей

|

Показатель |

2009 год |

2010 год |

Абсолютное отклонение (+;-) |

Темпы роста, % |

|

1 Выручка от реализации товаров, продукции, работ, услуг |

6216 |

9227 |

3011 |

148,8 |

|

2 Себестоимость реализованных товаров, продукции, работ, услуг |

4788 |

7060 |

2272 |

147,4 |

|

3 Прибыль (убыток) от реализации продукции, товаров, работ, услуг |

443 |

718 |

275 |

162,2 |

|

4 Операционные доходы |

64 |

207 |

143 |

323,4 |

|

5 Операционные расходы |

71 |

213 |

142 |

300 |

|

6 Внереализационные доходы |

31 |

71 |

40 |

229 |

|

7 Внереализационные расходы |

149 |

216 |

67 |

145 |

|

8 Прибыль (убыток) до налогообложения |

475 |

738 |

263 |

155,4 |

|

9 Чистая прибыль (убыток) |

164 |

349 |

185 |

213 |

Из данных таблицы 17.1 следует, что прибыль от реализации товаров, продукции, работ, услуг увеличилась на 275 млн. руб.

Значительно повысились операционные доходы – на 143 млн. руб., а также операционные расходы – 142 млн. руб., что касается внереализационной деятельности, то здесь наблюдается превышение величины доходов в 2010 г. над 2009 г. практически в 2 раза на 40 млн. руб. (129%) и увеличение расходов на 67 млн. руб. или на 45%.

В 2010 году выполнено работ и услуг на 9227 млн. руб., что на 3011 млн. руб. больше чем в 2009 г., повышение доходов составило 48,8%. Себестоимость в отчетном году составила 7060 млн. руб. и увеличилась по сравнению с предыдущим периодом на 2272 млн. руб. (47,4%), как следствие значительного увеличения объёма выполненных работ и услуг.

Прибыль до налогообложения увеличилась – на 263 млн. руб. (55,4%), на что повлияло увеличение расходов, не учитываемых при налогообложении – 170 млн. руб. в 2009 году по сравнению с 186 млн. руб. в отчетном периоде.

После уплаты платежей, производимых за счёт прибыли, чистая прибыль от деятельности ОАО «ГАП № 26» в 2010 г. составила 349 млн. руб.

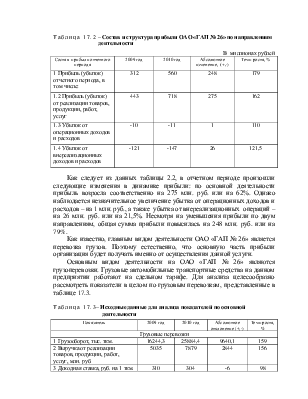

Состав и структура прибыли по видам деятельности представлены в таблице 17.2.

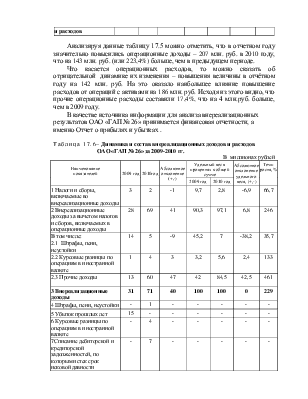

Таблица 17.2 – Состав и структура прибыли ОАО «ГАП № 26» по направлениям

деятельности

В миллионах рублей

|

Состав прибыли отчетного периода |

2009 год |

2010 год |

Абсолютное изменение, (+,-) |

Темп роста, % |

|

1 Прибыль (убыток) отчетного периода, в том числе: |

312 |

560 |

248 |

179 |

|

1.2 Прибыль (убыток) от реализации товаров, продукции, работ, услуг |

443 |

718 |

275 |

162 |

|

1.3 Убыток от операционных доходов и расходов |

-10 |

-11 |

1 |

110 |

|

1.4 Убыток от внереализационных доходов и расходов |

-121 |

-147 |

26 |

121,5 |

Как следует из данных таблицы 2.2, в отчетном периоде произошли следующие изменения в динамике прибыли: по основной деятельности прибыль возросла соответственно на 275 млн. руб. или на 62%. Однако наблюдается незначительное увеличение убытка от операционных доходов и расходов – на 1 млн. руб., а также убытка от внереализационных операций – на 26 млн. руб. или на 21,5%. Несмотря на уменьшения прибыли по двум направлениям, общая сумма прибыли повысилась на 248 млн. руб. или на 79%.

Как известно, главным видом деятельности ОАО «ГАП № 26» является перевозка грузов. Поэтому естественно, что основную часть прибыли организация будет получать именно от осуществления данной услуги.

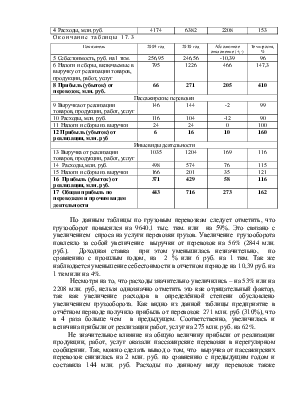

Основным видом деятельности на ОАО «ГАП № 26» являются грузоперевозки. Грузовые автомобильные транспортные средства на данном предприятии работают на сдельном тарифе. Для анализа целесообразно рассмотреть показатели в целом по грузовым перевозкам, представленные в таблице 17.3.

Таблица 17.3–Исходные данные для анализа показателей по основной

деятельности

|

Показатель |

2009 год |

2010 год |

Абсолютное отклонение (+,-) |

Темп роста, % |

|

Грузовые перевозки |

||||

|

1 Грузооборот, тыс. ткм. |

16244,3 |

25884,4 |

9640,1 |

159 |

|

2 Выручка от реализации товаров, продукции, работ, услуг, млн. руб. |

5035 |

7879 |

2844 |

156 |

|

3 Доходная ставка, руб. на 1 ткм. |

310 |

304 |

-6 |

98 |

|

4 Расходы, млн. руб. |

4174 |

6382 |

2208 |

153 |

|

Окончание таблицы 17.3 |

||||

|

Показатель |

2009 год |

2010 год |

Абсолютное отклонение (+,-) |

Темп роста, % |

|

5 Себестоимость, руб. на 1 ткм. |

256,95 |

246,56 |

-10,39 |

96 |

|

6 Налоги и сборы, включаемые в выручку от реализации товаров, продукции, работ, услуг |

795 |

1226 |

466 |

147,3 |

|

8 Прибыль (убыток) от перевозок, млн. руб. |

66 |

271 |

205 |

410 |

|

Пассажирские перевозки |

||||

|

9 Выручка от реализации товаров, продукции, работ, услуг |

146 |

144 |

-2 |

99 |

|

10 Расходы, млн. руб. |

116 |

104 |

-12 |

90 |

|

11 Налоги и сборы из выручки |

24 |

24 |

0 |

100 |

|

12 Прибыль (убыток) от реализации, млн. руб |

6 |

16 |

10 |

160 |

|

Иные виды деятельности |

||||

|

13 Выручка от реализации товаров, продукции, работ, услуг |

1035 |

1204 |

169 |

116 |

|

14 Расходы, млн. руб. |

498 |

574 |

76 |

115 |

|

15 Налоги и сборы из выручки |

166 |

201 |

35 |

121 |

|

16 Прибыль (убыток) от реализации, млн. руб. |

371 |

429 |

58 |

116 |

|

17 Общая прибыль по перевозкам и прочим видам деятельности |

443 |

716 |

273 |

162 |

По данным таблицы по грузовым перевозкам следует отметить, что грузооборот повысился на 9640,1 тыс. ткм. или на 59%. Это связано с увеличением спроса на услуги перевозки грузов. Увеличение грузооборота повлекло за собой увеличение выручки от перевозок на 56% (2844 млн. руб.). Доходная ставка при этом уменьшилась незначительно, по сравнению с прошлым годом, на 2 % или 6 руб. на 1 ткм. Так же наблюдается уменьшение себестоимости в отчетном периоде на 10,39 руб. на 1 ткм или на 4%.

Несмотря на то, что расходы значительно увеличились – на 53% или на 2208 млн. руб, нельзя однозначно отметить это как отрицательный фактор, так как увеличение расходов в определённой степени обусловлено увеличением грузооборота. Как видно из данной таблицы предприятие в отчётном периоде получило прибыль от перевозок 271 млн. руб (310%), что в 4 раза больше чем в предыдущем. Соответственно, увеличилась и величина прибыли от реализации работ, услуг на 275 млн. руб. на 62%.

Не значительное влияние на общую величину прибыли от реализации продукции, работ, услуг оказали пассажирские перевозки в нерегулярном сообщении. Так, можно сделать вывод о том, что выручка от пассажирских перевозок снизилась на 2 млн. руб. по сравнению с предыдущим годом и составила 144 млн. руб. Расходы по данному виду перевозок также понизились на 12 млн. руб. (10%). Снижение расходов привело к повышению прибыли на 10 млн. руб., так как эти показатели связаны прямой зависимостью. Налоги и сборы из выручки не изменились и составляют 24 млн. руб.

Следует отметить, что пассажирские перевозки осуществляют автобусы, работающие в нерегулярном сообщении, в основном только по заказам, поэтому прибыль от данной деятельности не столь велика.

Анализируя данные, можно сделать вывод о положительной динамике изменения финансовых показателей по прочим видам деятельности. Выручка в 2010 году составила 1204 млн. руб., что на 16% больше, чем в предшествующем периоде. Соответственно возросли налоги и сборы, уплачиваемые из выручки, т.к. их величина напрямую связана с величиной выручки. Что касается прибыли, то она возросла на 58 млн. руб. (16%), по сравнению с 2009 годом, и составила 429 млн. руб.

В итоге предприятие получило прибыль в предыдущем году – 443 млн. руб., что касается отчетного года, то, большая часть всей прибыли пришлась на прочие виды деятельности, итоговый финансовый результат достиг прибыли равной 716 млн. руб.

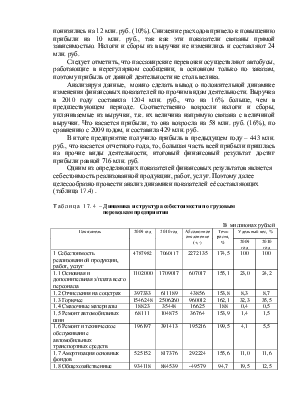

Одним из определяющих показателей финансовых результатов является себестоимость реализованной продукции, работ, услуг. Поэтому далее целесообразно провести анализ динамики показателей её составляющих (таблица 17.4) .

Таблица 17.4 –Динамика и структура себестоимости по грузовым

перевозкам предприятия

В миллионах рублей

|

Показатель |

2009 год |

2010 год |

Абсолютное отклонение (+,-) |

Темп роста, % |

Удельный вес, % |

||

|

2009 год |

2010 год |

||||||

|

1 Себестоимость реализованной продукции, работ, услуг |

4787982 |

7060117 |

2272135 |

174,5 |

100 |

100 |

|

|

1.1 Основная и дополнительная з/плата всего персонала |

1102000 |

1709017 |

607017 |

155,1 |

23,0 |

24,2 |

|

|

1.2 Отчисления на соцстрах |

397333 |

611189 |

43856 |

153,8 |

8,3 |

8,7 |

|

|

1.3 Горючее |

1546248 |

2506260 |

960012 |

162,1 |

32,3 |

35,5 |

|

|

1.4 Смазочные материалы |

18823 |

35448 |

16625 |

188 |

0,4 |

0,5 |

|

|

1.5 Ремонт автомобильных шин |

68111 |

104875 |

36764 |

153,9 |

1,4 |

1,5 |

|

|

1.6 Ремонт и техническое обслуживание автомобильных транспортных средств |

196197 |

391413 |

195216 |

199,5 |

4,1 |

5,5 |

|

|

1.7 Амортизация основных фондов |

525152 |

817376 |

292224 |

155,6 |

11,0 |

11,6 |

|

|

1.8 Общехозяйственные расходы. |

934118 |

884539 |

-49579 |

94,7 |

19,5 |

12,5 |

|

По данным динамики себестоимости по грузовым перевозкам, представленным на рисунке 2.2, а также по данным таблицы 17.4 видно, что себестоимость по грузовым перевозкам в 2010 году увеличилась

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.