МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ ТРАНСПОРТА

Кафедра «Бухгалтерский учет, анализ и аудит»

Л. Г. Сидорова, Е. Г. Павлович

Задание к практическим занятиям для студентов дневной

и заочной формы обучения специальности

«Бухгалтерский учет, анализ и аудит»

Часть II

Гомель 2010

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ ТРАНСПОРТА

Кафедра «Бухгалтерский учет, анализ и аудит»

Утверждено на заседании кафедры

«Бухгалтерский учет, анализ и аудит»

Л. Г. Сидорова, Е. Г. Павлович

Задание к практическим занятиям для студентов дневной

и заочной формы обучения специальности

«Бухгалтерский учет, анализ и аудит»

Часть II

Гомель 2010

От авторов

В условиях перехода к рыночным отношениям возрастает роль и значение учета как функции управления, источника экономической информации и средства контроля. Перестройка хозяйственного механизма требует повышения значимости учета в управлении предприятием, его действительности и оперативности. В этой связи изучение студентами дисциплины «Бухгалтерский учет» имеет большое практическое значение.

При подготовке заданий для проведения практических и семинарских занятий по курсу «Бухгалтерский учет» использованы нормативные документы, действующие в Республике Беларусь по состоянию на 01.01.2010 г., а также инструкции по ведению бухгалтерского учета на железной дороге.

В ходе выполнения практических занятий студенты должны закрепить полученные на лекциях теоретические знания по вопросам, связанным с организацией бухгалтерского учета на предприятиях транспорта.

Наименование предприятий, организаций и фирм, а также цифровые сведения приняты в задании условно.

Задания разработаны для студентов дневной и заочной формы обучения.

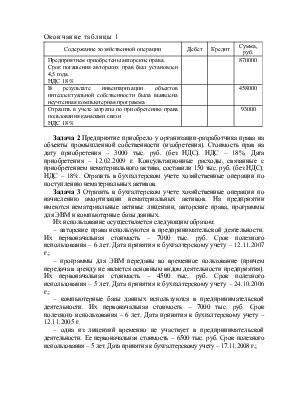

Практическое занятие № 1

Тема: Учет нематериальных активов

Цель занятия: Закрепление теоретических знаний студентов о нематериальных активах, о видах нематериальных активов, задачах их учета, об отражении на счетах бухгалтерского учета операций, связанных с приобретением, созданием и реализацией нематериальных активов

Вопросы к теме:

1 Что представляют собой нематериальные активы? Какой признак положен в основу отнесения объектов к нематериальным активам?

2 Что является характерным для нематериальных активов?

3 Какие объекты относят к нематериальным активам?

4 В чем заключается особенность организационных расходов?

5 Как определяется стоимость по нематериальным активам?

6 Источники поступления нематериальных активов на предприятие.

7 По какой стоимости нематериальные активы учитываются в бухгалтерском учете?

8 Какой порядок начисления износа по нематериальным активам?

9 Какие документы могут составляться на предприятии при поступлении нематериальных активов в целях обеспечения контроля за их движением?

10 Назовите причины выбытия нематериальных активов.

11 Какой счет используется для обобщении информации о наличии и движении нематериальных активов на предприятии?

12 Какой счет используют для учета выбытия нематериальных активов?

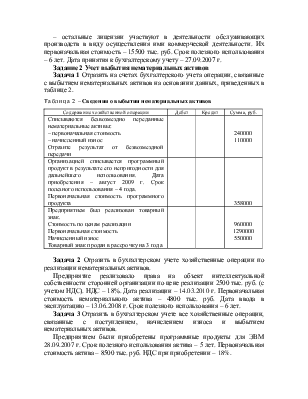

Таблица 1 – Данные о поступлении нематериальных активов на предприятие

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма, руб. |

|

Учредитель акционерного общества внес в счет своего вклада в уставный капитал предприятия программный продукт для ЭВМ |

560000 |

||

|

Предприятие приобрело и оплатило лицензию осуществление издательской деятельности сроком на 3 года НДС 18 % |

109000 |

Окончание таблицы 1

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма, руб. |

|

Предприятием приобретены авторские права. Срок погашения авторских прав был установлен 4,5 года. НДС 18 % |

870000 |

||

|

В результате инвентаризации объектов интеллектуальной собственности была выявлена неучтенная компьютерная программа |

458000 |

||

|

Отразить в учете затраты по приобретению права пользования каналами связи НДС 18 % |

93000 |

Задача 2 Предприятие приобрело у организации-разработчика права на объекты промышленной собственности (изобретения). Стоимость прав на дату приобретения – 3000 тыс. руб. (без НДС). НДС – 18%. Дата приобретения – 12.02.2009 г. Консультационные расходы, связанные с приобретением нематериального актива, составили 150 тыс. руб. (без НДС). НДС – 18%. Отразить в бухгалтерском учете хозяйственные операции по поступлению нематериальных активов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.