На следующем этапе необходимо проанализировать показатели использования основных факторов производства ЧУП «Быховская автоколонна», начальной стадией которого является анализ использования основных производственных фондов (ОПФ). При проведении анализа использования и эффективности ОПФ необходимо оценить их наличие, состав и структуру. Данный анализ представлен в таблице 2.3, исходные показатели для которой были взяты из Раздела I «Основные средства и нематериальные активы» «Приложения к балансу» (Приложение Б).

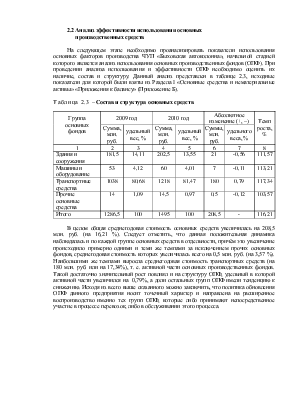

Таблица 2.3 – Состав и структура основных средств

|

Группа основных фондов |

2009 год |

2010 год |

Абсолютное изменение (+, –) |

Темп роста, % |

|||

|

Сумма, млн. руб. |

удельный вес, % |

Сумма, млн. руб. |

удельный вес, % |

Суммы, млн. руб. |

удельного веса, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Здания и сооружения |

181,5 |

14,11 |

202,5 |

13,55 |

21 |

-0,56 |

111,57 |

|

Машины и оборудование |

53 |

4,12 |

60 |

4,01 |

7 |

-0,11 |

113,21 |

|

Транспортные средства |

1038 |

80,68 |

1218 |

81,47 |

180 |

0,79 |

117,34 |

|

Прочие основные средства |

14 |

1,09 |

14,5 |

0,97 |

0,5 |

-0,12 |

103,57 |

|

Итого |

1286,5 |

100 |

1495 |

100 |

208,5 |

- |

116,21 |

В целом общая среднегодовая стоимость основных средств увеличилась на 208,5 млн. руб. (на 16,21 %). Следует отметить, что данная положительная динамика наблюдалась и по каждой группе основных средств в отдельности, причём это увеличение происходило примерно одними и теми же темпами за исключением прочих основных фондов, среднегодовая стоимость которых увеличилась всего на 0,5 млн. руб. (на 3,57 %). Наибольшими же темпами выросла среднегодовая стоимость транспортных средств (на 180 млн. руб. или на 17,34%), т. е. активной части основных производственных фондов. Такой достаточно значительный рост повлиял и на структуру ОПФ, удельный в которой активной части увеличился на 0,79%, а доли остальных групп ОПФ имели тенденцию к снижению. Исходя из всего выше сказанного можно заключить, что политика обновления ОПФ данного предприятия носит точечный характер и направлена на расширенное воспроизводство именно тех групп ОПФ, которые либо принимают непосредственное участие в процессе перевозок, либо в обслуживании этого процесса.

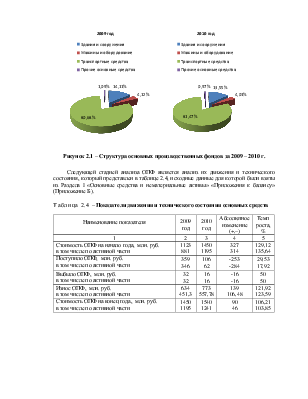

Рисунок 2.1 – Структура основных производственных фондов за 2009 – 2010 г.

Следующей стадией анализа ОПФ является анализ их движения и технического состояния, который представлен в таблице 2.4, исходные данные для которой были взяты из Раздела I «Основные средства и нематериальные активы» «Приложения к балансу» (Приложение Б).

Таблица 2.4 – Показатели движения и технического состояния основных средств

|

Наименование показателя |

2009 год |

2010 год |

Абсолютное изменение (+,–) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Стоимость ОПФ на начало года, млн. руб. в том числе по активной части |

1123 881 |

1450 1195 |

327 314 |

129,12 135,64 |

|

Поступило ОПФ, млн. руб. в том числе по активной части |

359 346 |

106 62 |

-253 -284 |

29,53 17,92 |

|

Выбыло ОПФ, млн. руб. в том числе по активной части |

32 32 |

16 16 |

-16 -16 |

50 50 |

|

Износ ОПФ, млн. руб. в том числе по активной части |

634 451,3 |

773 557,78 |

139 106,48 |

121,92 123,59 |

|

Стоимость ОПФ на конец года, млн. руб. в том числе по активной части |

1450 1195 |

1540 1241 |

90 46 |

106,21 103,85 |

Окончание таблицы 2.4

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.