2 АНАЛИЗ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ

ЛОКОМОТИВНОГО ДЕПО ГОМЕЛЬ

2.1 Анализ динамики и структуры эксплуатационных расходов по

элементам затрат

Анализ затрат локомотивного депо Гомель начинается с оценки изменения их общей величины по сравнению с планом и в динамике за ряд лет. Также целесообразно определить удельный вес расходов по каждому виду деятельности в общей величине расходов предприятия и дать оценку произошедшим структурным изменениям. Для этого проанализируем данные таблицы 2.1 (приложение …, …).

Таблица 2.1 – Состав, структура и динамика расходов локомотивного депо Гомель

|

Наименование показателя |

2008 год |

2009 год |

Абсолютное Изменение (+, -) |

Темп роста, % |

|||

|

сумма, млн.руб. |

удельный вес, % |

сумма, млн.руб. |

удельный вес, % |

сумма, млн.руб. |

удельного веса, % |

||

|

Эксплуатационные расходы |

83100 |

0,9972 |

89749 |

0,9974 |

6649 |

0,0002 |

108,0012 |

|

Расходы по ИВД |

236 |

0,0028 |

235 |

0,0026 |

-1 |

-0,0002 |

99,5763 |

|

Всего расходов |

83336 |

100 |

89984 |

100 |

6648 |

- |

107,9773 |

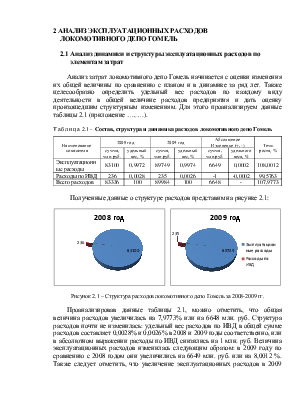

Полученные данные о структуре расходов представим на рисунке 2.1:

Рисунок

2.1 – Структура расходов локомотивного депо Гомель за 2008-2009 гг.

Проанализировав данные таблицы 2.1, можно отметить, что общая величина расходов увеличилась на 7,9773% или на 6648 млн. руб. Структура расходов почти не изменилась: удельный вес расходов по ИВД в общей сумме расходов составляет 0,0028% и 0,0026% в 2008 и 2009 годы соответственно, или в абсолютном выражении расходы по ИВД снизились на 1 млн. руб. Величина эксплуатационных расходов изменилась следующим образом: в 2009 году по сравнению с 2008 годом они увеличились на 6649 млн. руб. или на 8,0012 %. Также следует отметить, что увеличение эксплуатационных расходов в 2009 году не является целесообразным, т. к. объём перевозок в 2009 году по сравнению с 2008 годом уменьшился на 1488,4 млн. т-км брутто и составил 6617,8 млн. т-км. брутто.

Для более детального анализа изменения расходов 2008 и 2009 года проведём структурный анализ расходов основной деятельности, а также иных видов деятельности по элементам затрат. Для этого проанализируем данные таблиц 2.2 и 2.3 (приложение …).

Таблица 2.2 – Состав, структура и динамика расходов основной деятельности

по элементам затрат

|

Наименование показателя |

2008 год |

2009 год |

Абсолютное изменение (+, -) |

Темп роста, % |

|||

|

сумма, млн.руб. |

удельный вес, % |

сумма, млн.руб. |

удельный вес, % |

суммы, млн.руб. |

удельного веса, п.п. |

||

|

Затраты на оплату труда |

16543 |

19,91 |

19614 |

21,85 |

3071 |

1,94 |

118,56 |

|

Отчисления на социальные нужды |

6349 |

7,64 |

7470 |

8,32 |

1121 |

0,68 |

117,66 |

|

Материалы |

4681 |

5,63 |

5764 |

6,42 |

1083 |

0,79 |

123,14 |

|

Топливо |

38342 |

46,14 |

33001 |

36,77 |

-5341 |

-9,37 |

86,07 |

|

Электроэнергия |

404 |

0,49 |

454 |

0,51 |

50 |

0,02 |

112,38 |

|

Амортизация |

10541 |

12,68 |

18299 |

20,39 |

7758 |

7,71 |

173,60 |

|

Прочие |

6240 |

7,51 |

5147 |

5,73 |

-1093 |

-1,78 |

82,48 |

|

Всего |

83100 |

100 |

89749 |

100 |

6649 |

- |

108,00 |

В целом эксплуатационные расходы локомотивного депо Гомель увеличились на 8 %, что обусловлено изменением суммы затрат по элементам. На основании данных таблицы 2.2 можно сделать вывод, что наибольший удельный вес в эксплуатационных расходах приходится на расходы на топливо и затраты на оплату труда (46,14% и 36,77% на топливо и 19,91% и 21,85% на затраты на оплату труда в 2008 и 2009 году соответственно). С увеличением затрат на оплату труда увеличились и отчисления на социальные нужды: в 2009 году они составили 7470 млн. руб., что на 17,66% больше, чем в 2008 году. Расходы же на топливо в 2009 году снизились по сравнению с 2008 годом на 5341 млн. руб., или на 13,93%. Уменьшение расходов на топливо связано с уменьшением объема перевозок в 2009 году по сравнению с 2008 годом на 1488,4 млн. т-км брутто или на 18,4%. Расходы на материалы выросли на 23,14% или на 1083 млн. руб. и расходы на электроэнергию также увеличились на 12,38% или на 50 млн. руб. Расходы на амортизацию в 2009 году увеличились в связи с переоценкой основных средств, состоящих на балансе предприятия, и составили 18299 млн. руб. Прочие расходы в 2009 году по сравнению 2008 годом уменьшились на 1093 млн. руб. и составили 5147 млн. руб.

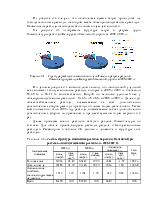

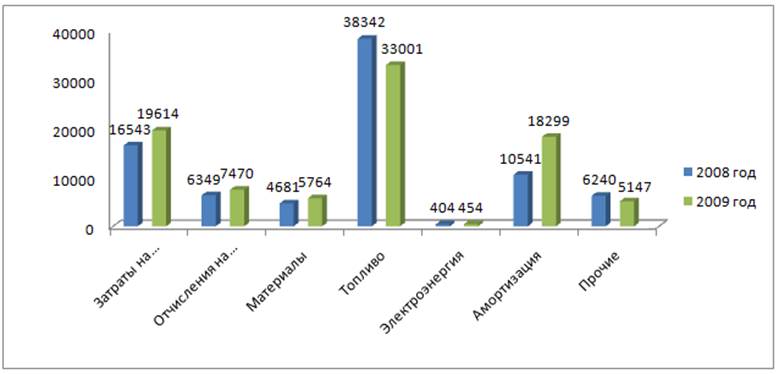

Отразим на рисунке 2.2 динамику эксплуатационных расходов основной деятельности по элементам затрат за 2008-2009 гг.

Рисунок 2.2 –Динамика эксплуатационных расходов основной деятельности по

элементам затрат за 2008- 2009 гг.

Из рисунка 2.2 следует, что уменьшение расходов наблюдается по элементам затрат «Топливо» (с 38342 до 33001 млн. руб.) и «Прочие расходы» (с 6240 до 5147 млн. руб.). Увеличение сумм расходов произошло по затратам на оплату труда (с 16543 до 19614млн. руб.), отчислениям на социальные нужды (с 6349 до 7470 млн. руб.), по расходам на материалы (с 4681 до 5764 млн. руб.), электроэнергию (с 404 до 454 млн. руб.) и амортизацию (с 10541 до 18299 млн. руб.).

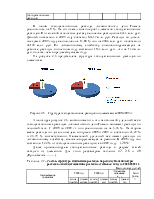

Изменение удельного веса каждого из элементов затрат в 2008 и 2009 гг. рассмотрим на рисунке 2.3.

Рисунок 2.2 –Структура эксплуатационных расходов по элементам затрат за 2008-2009 гг.

Проанализировав рисунок 2.2, можно сделать вывод, что наибольший удельный вес занимают расходы на топливо и затраты на оплату труда, которые составили 46,14% и 19,91% в 2008 и 36,77% и 21,85% в 2009 гг. соответственно. Также большой удельный вес занимают расходы на амортизацию (12,68% в 2008 г. и 20,39% в 2009г.). Отчисления на социальные нужды, материалы и прочие расходы составили 7,64%, 5,63%, 7,51% в 2008 году и 8,32%, 6,42%, 5,73% в 2009 году соответственно. Наименьший удельный вес составил элемент затрат «Электроэнергия» (0,49% в 2008 г. и 0,51% в 2009 г.).

Так как наибольшие удельные веса в эксплуатационных расходах занимают расходы на топливо и затраты на оплату труда, целесообразно проанализировать данные элементы.

На величину затрат на топливо оказывают влияние объемный и ценовой факторы, а также норма расхода топлива на единицу объема перевозок. На основании данных таблицы 2.2 можно сделать вывод о том, что в целом в 2009 году по сравнению с 2008 годом расходы на топливо снизились на 5341 млн. руб. или на 13,93 %. Это было обусловлено, в первую очередь, падением объема перевозок на 1488,4 млн. т-км брутто или на 18,4 %. В то же время норма расхода топлива осталась на прежнем уровне. Расход топлива на тягу поездов в 2009 году составил 18829 тонн, что ниже аналогичного показателя предшествующего периода на 2543 тонн. Предприятие пытается снизить затраты на топливо в большей степени за счет экономии дизельного и котельно-печного топлива, в качестве последнего используют отработанные масла. В 2009 году экономия дизельного топлива составила 91,3 тонны, а котельно-печного топлива – 152 тонны.

Далее проведем факторный анализ расходов по оплате труда. Исходные данные для проведения факторного анализа приведены в таблице 2.3. Источников данных является пояснительная записка к балансу производственно-финансовой деятельности локомотивного депо Гомель (приложение …).

Таблица 2.3 – Исходные данные для проведения факторного анализа расходов по

оплате труда

|

Наименование показателя |

2008 год |

2009 год |

Абсолютное изменение (+, -) |

Темп роста, % |

|

Численность работников, чел. |

1323 |

1271 |

-52 |

96,1 |

|

Среднемесячная заработная плата одного работника, руб. |

1158333 |

1400000 |

241667 |

120,9 |

|

Затраты на оплату труда, млн. руб. |

16543 |

19614 |

3071 |

118,56 |

Чтобы оценить влияние факторов на расходы по оплате труда, составим таблицу 2.4.

Таблица 2.4 – Оценка влияния факторов на расходы по оплате труда

|

Фактор |

Алгоритм расчета |

Цифровой расчет |

Величина влияния, млн. руб. |

|

Численность работников, чел. |

|

1271*1158333*12- -1323*1158333*12 |

-722,8 |

|

Среднемесячная заработная плата одного работника, руб. |

|

1271*1400000*12- -1271*1158333*12 |

3685,9 |

|

Итого влияние факторов |

|

-722799792+3685905084 |

2963,1 |

После проведения факторного анализа, рассмотренного в таблице

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.