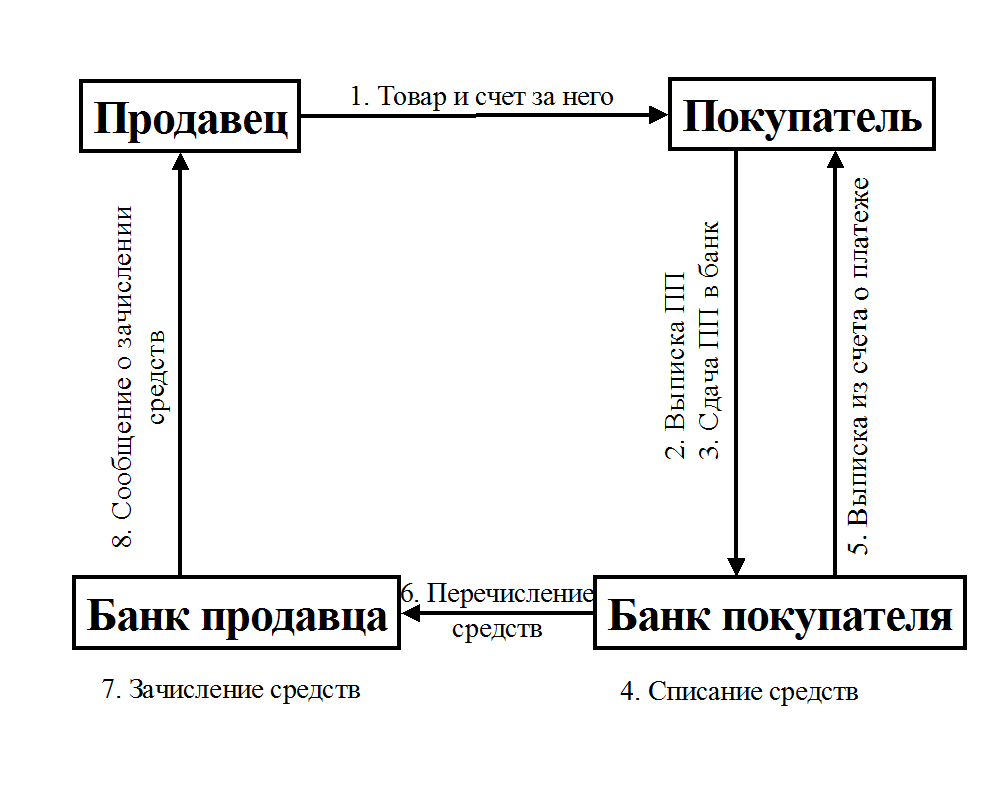

Один из этих способов показан на рис.3.5.

Также, как и при расчетах при помощи простых векселей, сначала происходит движение товара, и инициатива в оплате исходит от покупателя, который выписывает платежное поручение - поручение обслуживающему отделению банка списать определенную сумму денег со счета покупателя и перечислить ее на счет продавца. Простая форма, не правда ли?

Форма по существу не изменится, если мы сольем оба банка (отделения банка) в одно кредитное учреждение, которое просто осуществит перечисление денег со счета на счет. Можно также вместо поставщика написать финансовый орган, вместо товара - пунктиром услуги государства, а за процессом перечисления денег будет стоять взносы налоговых платежей в бюджет.

Возможна еще одна трансформация схемы на рис. 3.5: сначала выпишем платежное поручение, а товар поступит в последнюю очередь. В результате получим ситуацию авансовых платежей. Таким образом мы с Вами, Уважаемый читатель, “открыли” расчеты при помощи платежных поручений - форму безналичных расчетов, которая уже не одно десятилетие применялась в СССР. Только осталось для реалистичности наложить ряд ограничений: поручения должны быть представлены в банк не позднее следующего рабочего дня, после получения товара (если длительность транспортировки не превышает одних суток), поручение действительно в течение 10 дней, не считая дня выписки, и т.п.

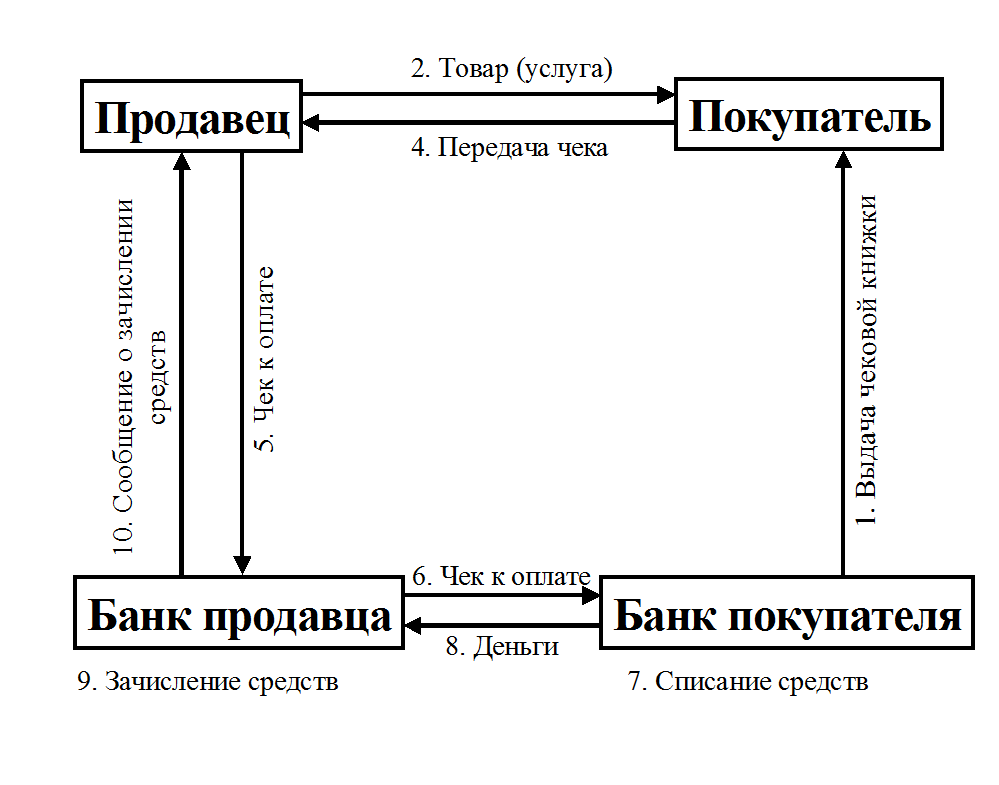

3.2.6. Чеки. Что произойдет, если, в соответствии со схемой, представленной на рис.3.5 , покупатель платежное поручение передаст непосредственно продавцу (как при расчетах простыми векселями), а тот, для получения денег, в свое отделение банка? Тогда получится “новая”, чековая форма расчетов (рис.3.6).

Причем чек, как вексель, также удостоился чести быть ценной бумагой (см. Основы гражданского законодательства Союза ССР и республик//Известия,1991,26 июня). Согласно Постановлению ВС РФ от 13 февраля 1992 г. с 1 марта 1992 г. введено в действие Положение о чеках, которое должно обеспечить использование чеков в хозяйственном обороте России. В последнем документе чеком признается безусловное письменное предложение чекодателя плательщику произвести платеж чекодержателю указанной на чеке денежной суммы. Там же указываются функции отдельных участников расчетов.

Чекодатель - лицо, которое выписывает (выставляет) чек, заполняет и подписывает его. Чекодержатель - получатель платежа по чеку. Плательщик - лицо, которое должно произвести платеж по выставленному на него чеку. Плательщиком может выступать банковское или иное учреждение, обладающее лицензией на совершение банковских операций.

Чек должен содержать:

1) наименование “чек”, включенное в текст документа и выраженное на том языке, на котором текст составлен;

2) простое, ничем не обусловленное предложение уплатить определенную денежную сумму;

3) наименование плательщика;

4) указание места, в котором должен быть совершен платеж;

5) указание даты и места составления чека;

6) подпись чекодателя. Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, как и вексель, можно передать (вместе со всеми связанными с чеком правами) другому лицу посредством индоссамента. И в общем случае чекодержатель не всегда будет являться получателем платежа по чеку. Также, как и при расчетах векселями платеж по чеку может быть обеспечен полностью или в части чековой суммы посредством аваля - гарантии платежа по чеку. А вот что касается акцепта, то чек не может быть акцептован.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.