Предварительные оценки ![]() можно получить, подставив в (9) вместо

можно получить, подставив в (9) вместо ![]() и решив получающиеся нелинейные уравнения.

Предварительную оценку

и решив получающиеся нелинейные уравнения.

Предварительную оценку ![]() можно

тогда получить из

можно

тогда получить из ![]() , заменив

, заменив ![]() их предварительными оценками и

их предварительными оценками и ![]() его оценкой

его оценкой ![]() .

.

II. НАЧАЛЬНЫЕ ОЦЕНКИ ДЛЯ ПРОЦЕССОВ АВТОРЕГРЕССИИ

Если предположить, что исследуемый ряд – процесс

авторегрессии второго или первого порядка, начальные оценки ![]() и

и![]() можно

получить, заменив теоретические автокорреляции

можно

получить, заменив теоретические автокорреляции ![]() их выборочными оценками

их выборочными оценками ![]() , полученными из уравнений Юла-Уокера.

, полученными из уравнений Юла-Уокера.

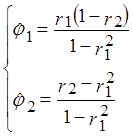

В частности, для процесса АР(1): ![]()

И для АР(2):  (10)

(10)

Соответствующая формула, вытекающая из уравнений

Юла-Уокера, для процессов высшего порядка может быть получена заменой ![]() на

на ![]() отсюда:

отсюда:

![]() ,

,

где ![]() - выборочная корреляционная матрица

размером

- выборочная корреляционная матрица

размером ![]() , содержащая

коэффициенты до порядка (p-1), и

, содержащая

коэффициенты до порядка (p-1), и ![]() - вектор (

- вектор (![]() ).

).

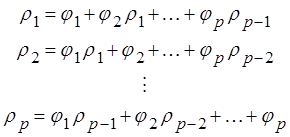

Например, если p=3, то

Действительно, автокорреляционная функция

![]()

Если подставить в это уравнение

значения k=1,2, …,p, то получим систему линейных уравнений для ![]() со свободными членами

со свободными членами ![]() , или так называемые уравнения

Юла-Уокера

, или так называемые уравнения

Юла-Уокера

Оценки Юла-Уокера для

параметров процесса получим, заменив теоретические значения автокорреляции ![]() выборочными автокорреляциями

выборочными автокорреляциями ![]() .

.

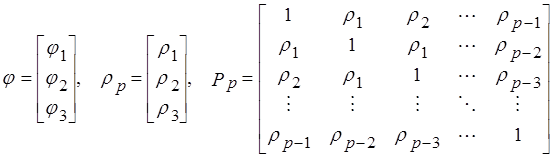

Если мы перейдем к матричным обозначениям

решение

системы уравнений Юла-Уокера – выражения для параметров ![]() через автокорреляции – можно записать в

виде

через автокорреляции – можно записать в

виде ![]() (**)

(**)

Показано, что в отличии от ситуации возникающей с процессами СС, параметры авторегрессии, получаемые из (**), весьма близки к эффективным оценкам максимального правдоподобия.

III. НАЧАЛЬНЫЕ ОЦЕНКИ ДЛЯ СМЕШАННЫХ ПРОЦЕССОВ АВТОРЕГРЕСИИ – СКОЛЬЗЯЩЕГО СРЕДНЕГО

В дальнейшем часто будет обнаруживаться, что-либо после

взятия нужного числа разностей ряд ![]() будет

наиболее экономично описываться смешанным процессом АРСС

будет

наиболее экономично описываться смешанным процессом АРСС

![]()

Указанием на смешанный процесс является тот факт, что

автокорреляционная функция затухает. Другой факт, помогающий идентифицировать

смешанный процесс, заключается в том, что после q

задержек теоретические автокорреляции удовлетворяют разностному уравнению для

чисто авторегрессионого процесса ![]() .

.

В частности, если автокорреляционная функция d-й разности

спадает экспоненциально (если не считать искажения в ![]() ), следует предположить, что процесс имеет

порядок (1, d, 1), т.е.

), следует предположить, что процесс имеет

порядок (1, d, 1), т.е.

![]() , (***)

, (***)

где ![]() .

.

Приближенные значения параметров процесса (***),

полученные подстановкой выборочных оценок ![]() и

и ![]() вместо

вместо ![]() и

и ![]() в выражении

в выражении

ОЦЕНИВАНИЕ МОДЕЛИ

После того, как процесс идентификации привел к пробному варианту модели, нам необходимо получить эффективные оценки параметров. После этого подогнанная модель будет подвергнута диагностической проверке и тестам на качество подгонки.

МОДЕЛЬ БОКСА-ДЖЕНКИНСА

Одной из основных проблем применения такой модели является определение эффективных оценок ее параметров.

Здесь имеется 3 типа параметров: порядок разности d, авторегрессионые параметры ![]() , число которых равно q.

, число которых равно q.

В общих чертах процедура выглядит следующим образом:

1) Вначале вычисляются разности ряда до тех пор, пока они не окажутся стационарными относительно математического ожидания и дисперсии, и отсюда получают оценку d.

Задача тогда сводится к оцениванию констант в модели авторегрессии – скользящего среднего:

![]() (*)

(*)

где ![]() - разность порядка d

исходного ряда.

- разность порядка d

исходного ряда.

Величины ![]() , стоящие в правой части (*), будут

отсутствовать в выражении

, стоящие в правой части (*), будут

отсутствовать в выражении ![]() . Если

умножить обе части (*) на

. Если

умножить обе части (*) на ![]() и взять

математическое ожидание, то правая часть будет равна нулю.

и взять

математическое ожидание, то правая часть будет равна нулю.

Обозначая

автокорреляцию порядка k через ![]() , имеем

, имеем

![]() (**)

(**)

и (p-1) последующих уравнений, получаемых путем умножения ![]() на

на ![]() и т.д. Решение этих уравнений дает нам

первые оценки параметров авторегрессии

и т.д. Решение этих уравнений дает нам

первые оценки параметров авторегрессии ![]() (к сожалению, из-за выборочных колебаний

эмпирических ковариаций более высокого порядка эти оценки не очень надежны).

(к сожалению, из-за выборочных колебаний

эмпирических ковариаций более высокого порядка эти оценки не очень надежны).

2) В таком случае с помощью этих оценок можно определить левую часть

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.