ЛЕКЦИЯ 4.

АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА

ПРОЦЕСС ЮЛА

![]()

Для того чтобы процесс был

стационарным, корни ![]() характеристического

уравнения

характеристического

уравнения ![]() (

(![]() ) должны быть вне единичного

круга, т.е.

) должны быть вне единичного

круга, т.е. ![]() . Это

означает, что на параметры авторегрессионого уравнения накладываются следующие

ограничения:

. Это

означает, что на параметры авторегрессионого уравнения накладываются следующие

ограничения:

Действительно, если ![]() - корни уравнения

- корни уравнения

![]() ,

(1)

,

(1)

то уравнение авторегрессии второго порядка

![]() (2)

(2)

можно представить как

![]() (3)

(3)

Действительно,

![]()

Следовательно,

(

(![]() )

)

Что и требовалось доказать (пункт 1). Это теорема Виета.

Делаем в уравнении (3) замену переменных:

![]() (4)

(4)

тогда ![]() (5)

(5)

(5) можно представить, как

или  (6)

(6)

Чтобы процесс ![]() был стационарен,

был стационарен, ![]() должен быть меньше 1 или

должен быть меньше 1 или ![]() .

.

Аналогично (4) представляем как ![]()

(7)

(7)

Для стационарности процесса ![]() ,

, ![]() должно быть больше 1.

должно быть больше 1.

Действительно, раскрываем (7):

![]() .

.

Аналогично разворачиваем уравнение (6), используя рекурентность составляющих:

![]() .

.

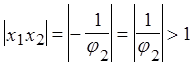

Для стационарности процессов ![]() и

и ![]() необходимо чтобы

необходимо чтобы ![]() и

и ![]() .

.

Какие это накладывает ограничения

на ![]() и

и ![]() :

:

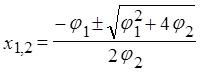

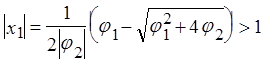

1. если ![]() , то

, то  из (

из (![]() ), отсюда

), отсюда ![]() или

или ![]()

2. уравнение ![]() имеет корни:

имеет корни:  ,

, ![]() ,

,

![]() .

.

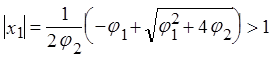

I.

Пусть корни вещественные, т.е. дискриминант ![]() . Возможны следующие ситуации:

. Возможны следующие ситуации:

a) ![]() ,

, ![]() . Выбираем меньший по модулю корень:

. Выбираем меньший по модулю корень:

(т.к. модуль положительного числа

есть само число, а под корнем значение большее, чем ![]() ).

).

![]() ,

,

т.к. ![]() , то делим на

, то делим на ![]() :

:

![]() , или

, или ![]()

b) ![]() ,

, ![]() . Второй корень по абсолютной величине

меньше, поэтому берем

. Второй корень по абсолютной величине

меньше, поэтому берем ![]() , причем

корень больше

, причем

корень больше ![]() , значит модуль

отрицательного числа равен числу, противоположному данному:

, значит модуль

отрицательного числа равен числу, противоположному данному:

корень - отрицательное число, ![]() , но меньше по модулю, чем корень.

, но меньше по модулю, чем корень.

![]() ,

,

т.к. ![]() , то:

, то:

![]()

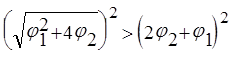

c) ![]() ,

, ![]() . Меньший по абсолютной величине корень -

. Меньший по абсолютной величине корень - ![]() , причем числитель

, причем числитель ![]() меньше 0:

меньше 0:

![]() или

или ![]()

![]()

делим на ![]() :

:

![]() ,

,

т.к. ![]() , то модуль

, то модуль ![]() :

:

![]() или

или ![]()

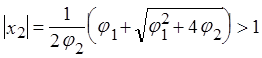

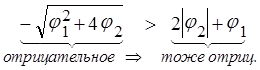

d) ![]() ,

, ![]() . Меньший по абсолютной величине корень -

. Меньший по абсолютной величине корень - ![]() , причем числитель

, причем числитель ![]() , значит модуль равен самому числу:

, значит модуль равен самому числу:

![]()

следовательно, при возведении в квадрат знак неравенства меняется на противоположный.

![]()

![]()

![]()

![]() или

или ![]()

II. Пусть корни ![]() и

и ![]() - комплексные, т.е.

- комплексные, т.е. ![]() , тогда т.к. квадрат модуля комплексного

числа равен сумме квадратов действительной и мнимой частей

, тогда т.к. квадрат модуля комплексного

числа равен сумме квадратов действительной и мнимой частей

т.к. квадрат числа >0,

т.к. квадрат числа >0,

отсюда ![]() .

.

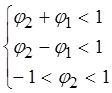

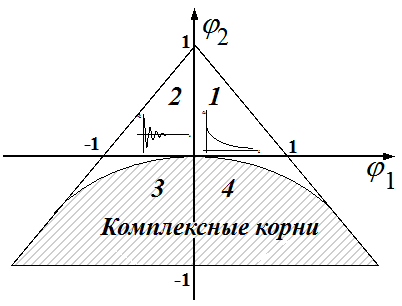

Таким образом, для

стационарности процесса ![]() необходимо,

чтобы

необходимо,

чтобы ![]() и

и ![]() находились в треугольной области:

находились в треугольной области:

(8)

(8)

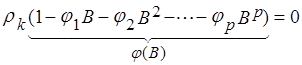

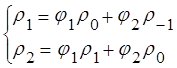

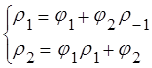

Далее посмотрим, как будет выглядеть для (АР2) автокорреляционная функция. Запишем авторегрессионый процесс порядка p:

![]()

Умножим обе части

уравнения на ![]() :

:

![]()

Переходя к математическим ожиданиям получим:

![]() (9)

(9)

Заметим, что матожидание

![]() при k > 0, т.к.

при k > 0, т.к. ![]() может

включать лишь импульсы

может

включать лишь импульсы ![]() до

момента t-k и зависит от

до

момента t-k и зависит от ![]() и предшествующих e, но не будущих импульсов.

и предшествующих e, но не будущих импульсов.

Поделив все члены

выражения (9) на ![]() находим выражение для

автокорреляционной функции:

находим выражение для

автокорреляционной функции:

![]() (10)

(10)

Это выражение можно записать иначе, используя оператор сдвига назад:

![]() , (11)

, (11)

где ![]() .

.

![]()

![]()

![]()

Если ![]() - корни полинома (i = 1, …, p), то по теореме Виета

- корни полинома (i = 1, …, p), то по теореме Виета

Обозначим через ![]() . Т.к. по теореме Виета (из

. Т.к. по теореме Виета (из ![]() )

)

, то

, то

![]()

Тогда:

Следовательно, характеристическое уравнение

![]() (12)

(12)

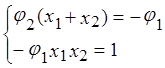

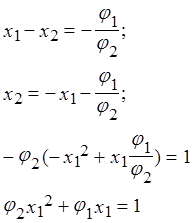

Для авторегрессии второго порядка:

![]()

или ![]() (13)

(13)

Производим замену переменных:

(14)

(14)

Тогда из первого уравнения (14) имеем:

![]() (15)

(15)

![]()

Из

(14) ![]()

Т.к.  - это следует из выражения автокорреляционной функции

для (АР,2)

- это следует из выражения автокорреляционной функции

для (АР,2)

![]()

![]()

Т.к.

![]() , то

, то ![]() , отсюда

, отсюда

Следовательно,

Выразим, используя теорему

Виета, ![]() и

и ![]() через

через

![]() и

и![]() ;

; ![]() , тогда

, тогда

или ![]()

, т.е.

, т.е.

![]()

Следовательно,  (*)

(*)

Из второго уравнения

(14) ![]() ,

,

или, используя рекуррентный характер соотношения:

![]()

= … используя (15) … =

![]() (16)

(16)

Далее используем (*)

для ![]()

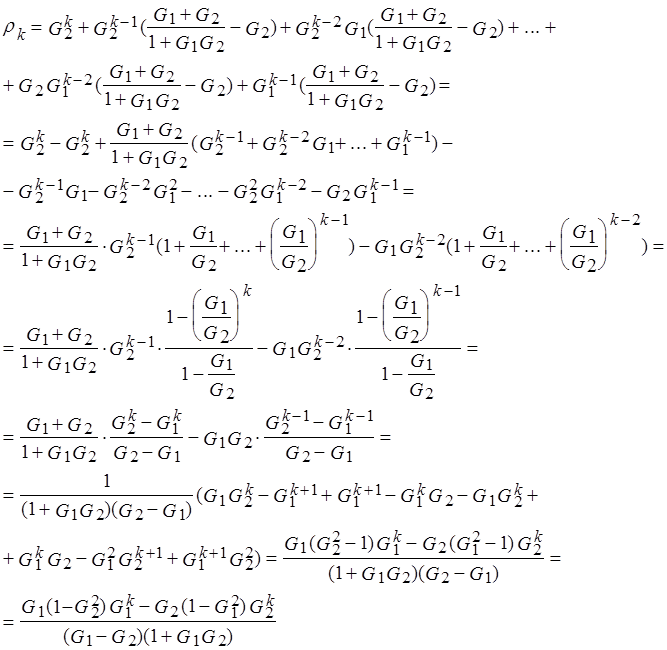

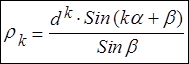

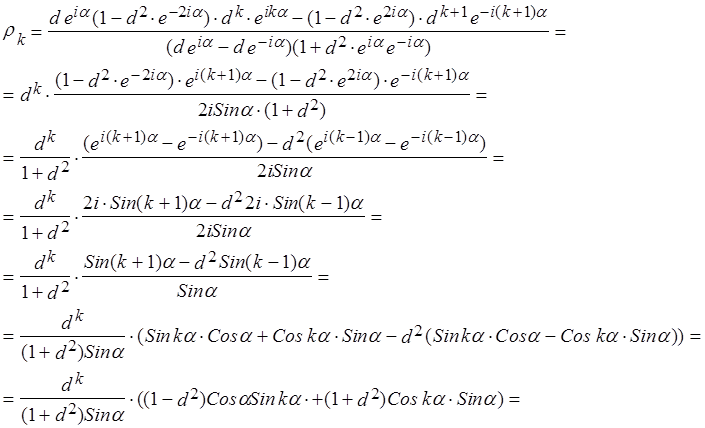

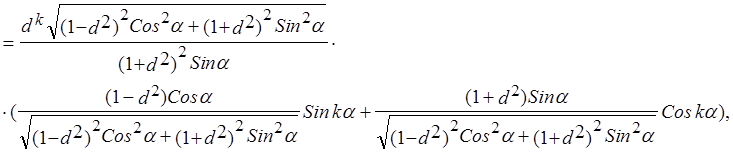

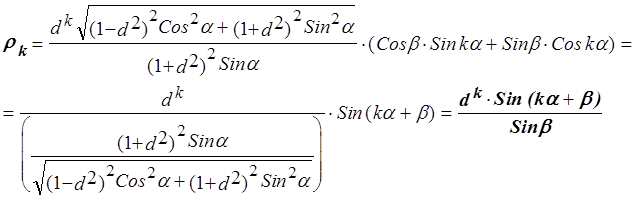

Итак,  (17)

(17)

причем

![]() - корни характеристического

уравнения (1)

- корни характеристического

уравнения (1) ![]()

Когда корни действительны, автокорреляционная функция

состоит из совокупности затухающих экспонент. Это происходит, когда ![]() и соответствует областям 1

и 2, лежащим выше параболической границы. Конкретнее: в области 1

автокорреляционная функция затухает, оставаясь положительной, что соответствует

положительному доминирующему корню [G] в (17). В

области 2 затухающая функция автокорреляции знакопеременна, что

соответствует отрицательному доминирующему корню [G].

и соответствует областям 1

и 2, лежащим выше параболической границы. Конкретнее: в области 1

автокорреляционная функция затухает, оставаясь положительной, что соответствует

положительному доминирующему корню [G] в (17). В

области 2 затухающая функция автокорреляции знакопеременна, что

соответствует отрицательному доминирующему корню [G].

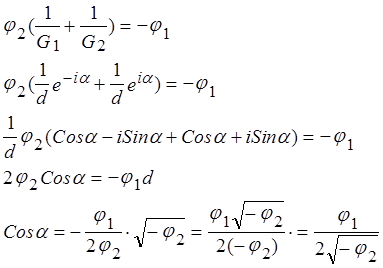

Если корни ![]() -

комплексные (

-

комплексные (![]() ),

процесс авторегрессии второго порядка ведет себя как псевдопериодической.

),

процесс авторегрессии второго порядка ведет себя как псевдопериодической.

Это поведение отражается на функции автокорреляции, т.к.

заменой ![]() , если в уравнении 2

корня, и один - сопряженный, то другой - комплексно-сопряженный) получаем:

, если в уравнении 2

корня, и один - сопряженный, то другой - комплексно-сопряженный) получаем:

(18)

(18)

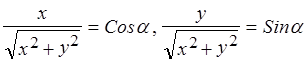

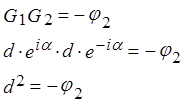

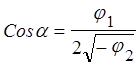

Комплексное число можно представить как

Т.к.  , то существует такой

угол

, то существует такой

угол ![]() , что

, что  , т.е.

, т.е.

![]()

(т.к. ![]() - длина вектора).

- длина вектора).

Тогда

комплексно-сопряженное число ![]() .

.

Делаем замену

переменных в (17): ![]() . Тогда

. Тогда

Умножим

и разделим это выражение на ![]() :

:

Тогда

существует такой угол ![]() , что

, что

,

,

Тогда

(18)

(18)

Нетрудно

заметить, что  (19)

(19)

Стало быть, зная ![]() , можно найти

, можно найти ![]() ;

; ![]() .

.

Действительно,

известно, что (![]() ):

):

Отсюда

Следовательно,

![]() (20)

(20)

![]() , следовательно

, следовательно ![]() - затухающий коэффициент,

- затухающий коэффициент,

а для случая комплексных корней (![]() ) см. (8)

) см. (8)

Наконец,

(21)

(21)

На самом деле, из (![]() ) имеем:

) имеем:

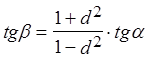

Выражение (18) показывает, что коррелограмма (или автокорреляционная функция) в процессе Юла является затухающей синусоидой.

Здесь появляются новые

ограничения на ![]() :

:

1. ![]() должно быть отрицательным, чтобы d было действительным

должно быть отрицательным, чтобы d было действительным

![]() (

(![]() )

)

2. т.к. ![]() не может

быть больше 1, то

не может

быть больше 1, то

![]() (22)

(22)

3. ![]() (

(![]() )

)

4. Тогда ![]() (23)

(23)

В противном случае ряд не будет колебаться в определенных пределах, а будет неограниченно расходиться.

Итак, в области 3 и 4 автокорреляционная функция - затухающая синусоида

Попробуем очертить область допустимых значений для ![]() .

.

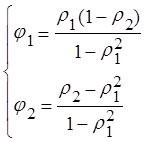

Уравнение Юла-Уокера

Из уравнения (10) имеем (для автокорреляционной функции)

или т.к. ![]()

(24)

(24)

Решив (24)

относительно ![]() , получим

, получим

(25)

(25)

Уравнения (24) можно решить также относительно ![]() , что дает

, что дает

(26)

(26)

Используя условия стационарности (8) и выражение (26) для ![]() , можно показать, что допустимые значения

, можно показать, что допустимые значения ![]() для стационарности процесса АР(2) должны

лежать в области

для стационарности процесса АР(2) должны

лежать в области

, что следует из

анализа корреляционной матрицы (см. выше)

, что следует из

анализа корреляционной матрицы (см. выше)

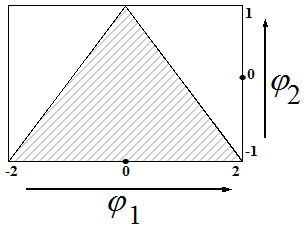

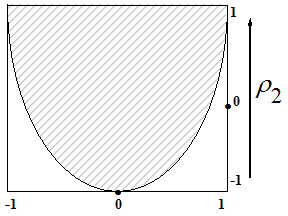

На рис.2 показана область допустимых значений параметров ![]() , на рис.3 - соответствующая

область допустимых значений

, на рис.3 - соответствующая

область допустимых значений ![]() .

.

Дисперсия процесса равна  .

.

Итак, теоретически коррелограмма должна была бы давать нам метод для распознавания авторегрессионого процесса, при котором колебания в коррелограмме затухают. Но… (Дженкинс, Баттс…Спектральный анализ и его приложения).

ОПРЕДЕЛЕНИЕ ПОРЯДКА ПРОЦЕССА АВТОРЕГРЕССИИ

Простой метод основан на том, что если в подбираемой модели взято недостаточное число членов, то выборочная оценка остаточной дисперсии будет завышена за счет тех членов, которые еще не включены в модель. Лишь когда правильное число членов включено в модель, получается правильная оценка остаточной дисперсии.

Это наводит на мысль о том, что если выборочную оценку остаточной дисперсии построить в зависимости от k (лага, размера запаздывания), то кривая

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.