Санкт-Петербургский Государственный Морской Технический Университет

КАФЕДРА УПРАВЛЕНИЯ СУДОСТРОИТЕЛЬНЫМ ПРОИЗВОДСТВОМ

КУРСОВАЯ РАБОТА

по дисциплине «Банковское дело»

Вариант № 7

ИСПОЛНИТЕЛЬ:

Студент группы 4530

Дубровнер Е.А.

РУКОВОДИТЕЛЬ:

Резниченко В.А.

Санкт-Петербург

2010

Рейтинговые оценки российских банков

Построение рейтингов кредитных организаций в России началось после 1991 года. Их оценки носили в основном субъективный и стихийный характер и, как правило, не подтверждались практикой.

Причины недостоверности рейтинговых оценок:

• быстро меняющаяся макроэкономическая ситуация;

• краткий срок жизни многих банков;

• искажение банками финансовой отчетности;

• слабость рейтинговых методик.

Рейтинг ЦБ РФ включает четыре критерия, определяющих устойчивость банка:

• достаточность капитала;

• ликвидность банка;

• качество кредитного портфеля;

• рентабельность (прибыльность).

Финансовые показатели рассчитываются в соответствии с нормативами Банка России (Инструкции №110, №17). Особенность рейтинга Банка России состоит в его ориентации на своевременное выявление проблемных банков– менее надежных, требующих от ЦБ мер по упрочнению их финансового положения.

В периодической печати регулярно публикуются списки 100-200 крупнейших банков России. В них содержится информация о наиболее важных показателях деятельности этих банков, но размер банка не всегда свидетельствует о его надежности.

Банк России в целях организации банковского надзора проводит классификацию всех КО по двум категориям:

I категория. Финансово стабильные кредитные организации.

Группа 1. КО без недостатков в деятельности.

Группа 2. КО, имеющие недостатки в деятельности.

II категория. Проблемные кредитные организации.

Группа 3. КО, испытывающие серьезные финансовые трудности.

Группа 4. КО, находящиеся в критическом финансовом положении.

В связи с принятием ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» №177 –ФЗ от 23 декабря 2003 г. установлено, что банки – участники системы страхования вкладов должны соответствовать следующим требованиям Банка России (ст. 44 РЗ):

1. Учет и отчетность банка признаются Банком России достоверными;

2. Банк выполняет обязательные нормативы;

3. Финансовая устойчивость банка признается достаточной. Финансовая устойчивость оценивается по следующим показателям:

• достаточность и качество капитала;

• оценка качества и риска активов, размера резервов на потери;

• оценка качества управления банком, его операциями и рисками;

• оценка доходности (рентабельность активов, капитала, доходности отдельных видов операций банка);

• оценка ликвидности.

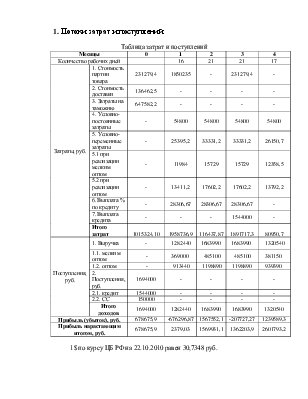

1. Потоки затрат и поступлений

Таблица затрат и поступлений

|

Месяцы |

0 |

1 |

2 |

3 |

4 |

|

|

Количество рабочих дней |

16 |

21 |

21 |

17 |

||

|

Затраты, руб. |

1. Стоимость партии товара |

231279,4 |

1850235 |

- |

231279,4 |

- |

|

2. Стоимость доставки |

136462,5 |

- |

- |

- |

- |

|

|

3. Затраты на таможню |

647582,2 |

- |

- |

- |

- |

|

|

4. Условно-постоянные затраты |

- |

54800 |

54800 |

54800 |

54800 |

|

|

5. Условно-переменные затраты |

- |

25395,2 |

33331,2 |

33331,2 |

26150,7 |

|

|

5.1 при реализации мелким оптом |

- |

11984 |

15729 |

15729 |

12358,5 |

|

|

5.2 при реализации оптом |

- |

13411,2 |

17602,2 |

17602,2 |

13792,2 |

|

|

6. Выплата % по кредиту |

- |

28306,67 |

28306,67 |

28306,67 |

- |

|

|

7. Выплата кредита |

- |

- |

- |

1544000 |

- |

|

|

Итого затрат |

1015324,10 |

1958736,9 |

116437,87 |

1891717,3 |

80950,7 |

|

|

Поступления, руб. |

1. Выручка |

- |

1282440 |

1683990 |

1683990 |

1320540 |

|

1.1. мелким оптом |

- |

369000 |

485100 |

485100 |

381150 |

|

|

1.2. оптом |

- |

913440 |

1198890 |

1198890 |

939390 |

|

|

2. Поступления, руб. |

1694000 |

- |

- |

- |

- |

|

|

2.1. кредит |

1544000 |

- |

- |

- |

- |

|

|

2.2. СС |

150000 |

- |

- |

- |

- |

|

|

Итого доходов |

1694000 |

1282440 |

1683990 |

1683990 |

1320540 |

|

|

Прибыль (убыток), руб. |

678675,9 |

-676296,87 |

1567552,1 |

-207727,27 |

1239589,3 |

|

|

Прибыль нарастающим итогом, руб. |

678675,9 |

2379,03 |

1569931,1 |

1362203,9 |

2601793,2 |

|

1$ по курсу ЦБ РФ на 22.10.2010 равен 30,7348 руб.

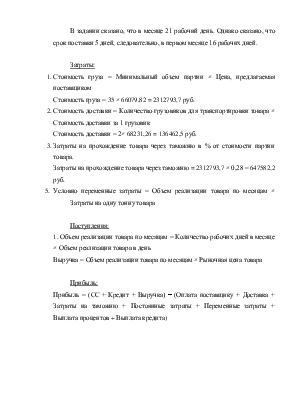

В задании сказано, что в месяце 21 рабочий день. Однако сказано, что срок поставки 5 дней, следовательно, в первом месяце 16 рабочих дней.

Затраты:

1. Стоимость груза = Минимальный объем партии × Цена, предлагаемая поставщиком

Стоимость груза = 35 × 66079,82 = 2312793,7 руб.

2. Стоимость доставки = Количество грузовиков для транспортировки товара × Стоимость доставки за 1 грузовик

Стоимость доставки = 2× 68231,26 = 136462,5 руб.

3. Затраты на прохождение товара через таможню в % от стоимости партии товара.

Затраты на прохождение товара через таможню = 2312793,7 × 0,28 = 647582,2 руб.

5. Условно переменные затраты = Объем реализации товара по месяцам × Затраты на одну тонну товара

Поступления:

1. Объем реализации товара по месяцам = Количество рабочих дней в месяце × Объем реализации товара в день

Выручка = Объем реализации товара по месяцам × Рыночная цена товара

Прибыль:

Прибыль = (СС + Кредит + Выручка) - (Оплата поставщику + Доставка + Затраты на таможню + Постоянные затраты + Переменные затраты + Выплата процентов + Выплата кредита)

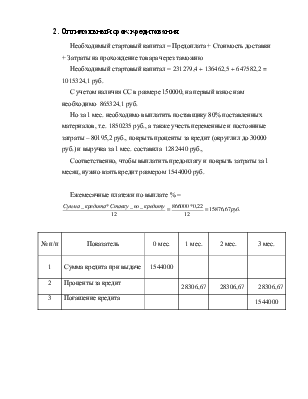

2. Оптимальный срок кредитования

Необходимый стартовый капитал = Предоплата + Стоимость доставки + Затраты на прохождение товара через таможню

Необходимый стартовый капитал = 231279,4 + 136462,5 + 647582,2 = 1015324,1 руб.

С учетом наличия СС в размере 150000, на первый взнос нам необходимо 865324,1 руб.

Но за 1 мес. необходимо выплатить поставщику 80% поставленных материалов, т.е. 1850235 руб., а также учесть переменные и постоянные затраты – 80195,2 руб., покрыть проценты за кредит (округлил до 30000 руб.) и выручка за 1 мес. составила 1282440 руб.,

Соответственно, чтобы выплатить предоплату и покрыть затраты за 1 месяц, нужно взять кредит размером 1544000 руб.

Ежемесячные платежи по

выплате % =

|

№ п/п |

Показатель |

0 мес. |

1 мес. |

2 мес. |

3 мес. |

|

1 |

Сумма кредита при выдаче |

1544000 |

|||

|

2 |

Проценты за кредит |

28306,67 |

28306,67 |

28306,67 |

|

|

3 |

Погашение кредита |

1544000 |

3. Расчет максимально приемлемой процентной ставки за кредит

Максимально приемлемая ставка за кредит не должна привести к убыточности компании после возврата кредита, но при этом предприятие

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.