Пример. Графическим и аналитическим методами определить точку безубыточности работы строительно-монтажного управления, если: объемы работы составляют 10 000 м2 жилья/год; постоянные затраты на единицу продукции – 3 000 руб./м2; переменные затраты – 2 600 руб./м2; стоимость готовой продукции – 8 000 руб./м2.

Решение

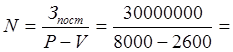

1. Определим величину постоянных затрат на всю продукцию:

3000 * 10000 = 30 млн.руб.

2. Определим необходимый годовой выпуск строительной продукции, при котором компания не будет иметь ни прибыли, ни убытка.

5556 м2

5556 м2

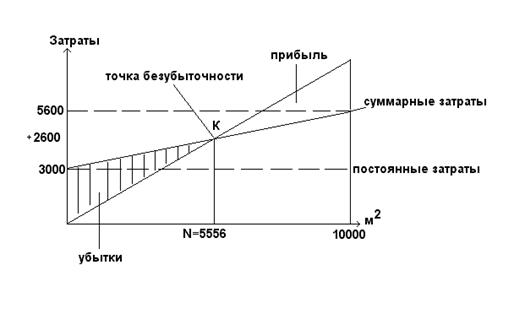

3. Определим общую величину затрат:

![]() = 2600+3000=5600

руб./м2

= 2600+3000=5600

руб./м2

4. Строим график и определяем точку безубыточности:

· С помощью SWOT-анализа оценить стратегию строительной фирмы. Заданы сегменты рынка фирмы, прогноз изменения факторов внешней среды, сильные и слабые стороны фирмы.

· С помощью матрицы БКГ оценить варианты комбинаций “товары-рынки” (КТР) строительной фирмы. Заданы показатели вариантов КТР, границы высоких и низких темпов роста и доли рынка.

3. Принятие экономических решений с учетом риска.

· С учетом факторов риска оценить ожидаемую норму дохода по вариантам инвестиций. Заданы характеристики вариантов и вероятность событий.

Пример. С учетом факторов риска необходимо оценить предполагаемый доход по четырем альтернативным инвестициям в недвижимость (табл.), используя теорию вероятностей.

|

Состояние экономики |

Вероятность событий |

Норма дохода по инвестициям в зависимости от состояния экономики, % |

|||

|

Государственные жилищные сертификаты |

Вексель выданный субъектом федерации |

Проект 1 |

Проект 2 |

||

|

Вариант А |

Вариант Б |

Вариант В |

Вариант Г |

||

|

Глубокий спад |

0,05 |

7 |

14 |

-4 |

-2 |

|

Небольшой спад |

0,20 |

7 |

12 |

8 |

9 |

|

Средний рост |

0,50 |

7 |

10 |

10 |

12 |

|

Подъем |

0,20 |

7 |

8,5 |

14 |

15 |

|

Мощный подъем |

0,05 |

7 |

8 |

18 |

24 |

|

Итого: |

1,00 |

||||

Решение

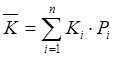

1. Определяем ожидаемую норму дохода для альтернативных вариантов.

,

,

где Ki – i-й возможный результат;

pi – вероятность того что этот i-й результат будет иметь место;

n – номер вероятного результата.

Вариант Б: вексель выданный субъектом федерации:

![]() K1p1+

K2p2+K3p3+K4p4+K5p5=14*(0,05)+12*(0,20)+10*(0,50)+8,5*(0,20)+8*(0,5)=10,2

K1p1+

K2p2+K3p3+K4p4+K5p5=14*(0,05)+12*(0,20)+10*(0,50)+8,5*(0,20)+8*(0,5)=10,2

Вариант В: проект 1:

![]() =-4%*0,05+8%*0,20+10%*0,50+14%*0,20+18%*0,05=10,1%

=-4%*0,05+8%*0,20+10%*0,50+14%*0,20+18%*0,05=10,1%

Вариант Г: проект 2:

![]() =-2%*0,05+9%*0,20+12%*0,50+15%*0,20+24%*0,05=10,9%

=-2%*0,05+9%*0,20+12%*0,50+15%*0,20+24%*0,05=10,9%

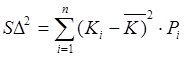

2. Для определения величины общего риска используют

показатель вариации ![]() , который измеряет дисперсию

величины стоимости

, который измеряет дисперсию

величины стоимости

Вариант А – общий риск отсутствует;

Вариант Б:

![]() =(14-10,2)2*0,05+(12-10,2)2*0,20+(10-10,2)2*0,50+(8,5-10,2)2*0,20+(8-10,2)2*0,05=0,128

=(14-10,2)2*0,05+(12-10,2)2*0,20+(10-10,2)2*0,50+(8,5-10,2)2*0,20+(8-10,2)2*0,05=0,128

Вариант В:

![]() =(-4-10,1)2*0,05+(8-10,1)2*0,20+(10-10,1)2*0,50+(14-10,1)2*0,20+(18-10,1)2*0,05=21

=(-4-10,1)2*0,05+(8-10,1)2*0,20+(10-10,1)2*0,50+(14-10,1)2*0,20+(18-10,1)2*0,05=21

Вариант Г:

![]() =(-2-10,9)2*0,05+(9-10,9)2*0,20+(12-10,9)2*0,50+(15-10,9)2*0,20+(24-10,9)2*0,05=16,85

=(-2-10,9)2*0,05+(9-10,9)2*0,20+(12-10,9)2*0,50+(15-10,9)2*0,20+(24-10,9)2*0,05=16,85

3. Определим абсолютную величину риска по инвестициям,

используя при этом показатель стандартной девиации (![]() )

)

![]() =

=

Вариант Б: ![]() =

=![]()

Вариант В: ![]() =

=![]()

Вариант Г: ![]() =

=![]()

4. Для сравнения вариантов альтернативных инвестиций, вкладываемых в недвижимость, определим величину относительных рисков, т.е. количественное значение риска на единицу ожидаемого дохода. Для этого используем коэффициент вариации – CV.

CV=![]() /

/![]() .

.

Вариант Б: CVБ=0,5/10,2=0,049

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.