потребителем, который несет бремя уплаты косвенных налогов.

НДС 2, полученный в составе выручки от покупателя, перечисляется в бюджет предприятием А.

Так как на предприятии А возникают два встречных потока НДС (с одной стороны, НДС 1, подлежащий возмещению из бюджета, с другой — НДС 2, подлежащий перечислению в бюджет), то сумму налога, которую необходимо внести в бюджет, определяют как разницу между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, уплаченными при приобретении тех товарно-материальных ценностей (работ, услуг), которые оприходованы и оплачены в отчетном периоде и будут использованы в производственных целях.

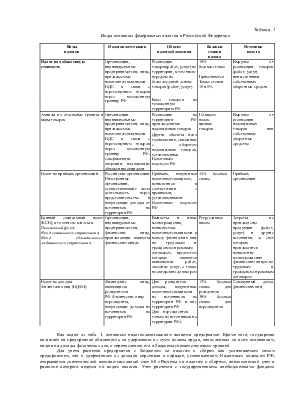

Учет расчетов с бюджетом по НДС ведется на активно-пассивном счете 68 «Расчеты по налогам и сборам», по дебету которого отражаются суммы налога, подлежащие возмещению из бюджета (НДС 1), т.е. дебиторская задолженность бюджета перед предприятием, а по кредиту — суммы налога, подлежащие перечислению в бюджет (НДС 2), т.е. кредиторская задолженность предприятия перед бюджетом.

Однако специфика действующего налогового законодательства, устанавливающего регламент расчетов предприятия с бюджетом по НДС, усложняет схему бухгалтерского учета и требует наряду с использованием счета 68 «Расчеты по налогам и сборам» применения счетов 19 «НДС по приобретенным ценностям» (для НДС 1) и 76 «Расчеты с разными дебиторами и кредиторами» (для НДС 2).

Действующее налоговое законодательство предусматривает возможность возмещения из бюджета НДС уплаченного (НДС 1) только при условии одновременного выполнения ряда условий, которые несколько различаются применительно к различным объектам бухгалтерского учета, однако в общем случае могут быть сведены к следующему перечню:

• приобретенные ресурсы должны быть оприходованы (для основных средств и нематериальных активов — приняты к бухгалтерскому учету в виде соответствующих объектов бухгалтерского учета, а не объектов капитальных вложений);

• приобретенные ресурсы должны быть оплачены их поставщику;

• приобретенные ресурсы должны использоваться в производственных целях;

• должен быть в наличии комплект правильно оформлены первичных документов, в частности счет-фактура по расчетам по НДС установленного образца.

Таким образом, до момента выполнения установленных условий возмещения НДС из бюджета организация не может отражать в бухгалтерском учете дебиторскую задолженность бюджета по возмещению налога и поэтому НДС уплаченный (НДС 1) отражается не сразу по дебету счета 68 «Расчеты по налогам и сборам», а первоначально учитывается по дебету счета 19 «НДС по приобретенным ценностям», как бы характеризуя объем НДС, который потенциально может быть возмещен из бюджета при условии выполнения организацией требований налогового законодательства.

После выполнения фирмой А совокупности всех установленных налоговым законодательством требований возмещения НДС из бюджета сумма НДС списывается с кредита счета 19 «НДС по приобретенным ценностям» в дебет счета 68 «Расчеты по налогам и сборам», отражая

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.