способы хеджирования риска, связанные с существующими валютными позициями, заключаются в основном в варьировании сроков платежей и использовании возможности взаимозачетов обязательств и дебиторской задолженности. Сюда относятся авансовые платежи, скидки за платеж наличными, искусственное ускорение или задержка платежей по внешнеторговым сделкам. Внутренние способы хеджирования риска, связанные с будущими валютными позициями заключаются в разумном выборе валюты платежных документов, изменении продажных и трансфертных цен, изменении активов и пассивов баланса.

Самым распространенным способом внешнего хеджирования является покрытие валютного риска на срочном валютном рынке.

Наиболее эффективной организационной формой уменьшения операционного валютного риска является создание в международной компании реинвойсингового центра – отдельного филиала компании, который централизованно занимается всеми валютными рисками, возникающими в ходе международной торговли.

2) Эффект финансового левериджа.

![]()

Финансовый

риск компании обуславливается прежде всего структурой источников ее финансовых

средств и, в частности, соотношением из по признаку собственного и заемного

капитала. Финансовый левередж – это потенциальная возможность влиять на чистую

прибыль инвестиционного проекта (компании) путем изменения объема и структуры

долгосрочных пассивов; варьированием соотношения собственных и заемных средств

с целью оптимизации процентных выплат. Вопрос о целесообразности заемных

средств связан с действием финансового рычага: увеличением доли заемных средств

можно повысить рентабельность собственного капитала. Действие финансового

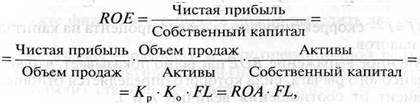

рычага демонстрирует формула Du Pont, использующаяся для оценки

уровня доходности собственного капитала копании (ROE – return on eguity). Где Кр–

коэффициент рентабельности продаж;К0– коэффициент оборачиваемости

активов; (Кр *К0)= ROA (return on assets) – коэффициент доходности

активов; FL– финансовый леверидж. Интересно, в каких условиях

влияние финансового рычага на ROE оказывается

положительным? Ведем следующие обозначения: NI– чистая

прибыль, GI – прибыль до вычета процентов и налогов (балансовая

прибыль EBIT); Е – собственный капитал, D– заемный

капитал; j – процентная ставка на капитал; t–

ставка налога. Тогда (см формулу). Или , учитывая что GI*(1-t)/(E+D)=r (это

операционная производственная доходность): ROE= r+(r-i)*D/E,

где i=(1-t)*j (i- скорректированная ставка на капитал после уплаты

налогов). Полученное выражение ROE наглядно

показывает, что воздействие финансового рычага, сила которого определяется

отношением D к E,

зависит от соотношения r и i. Если r>i компания

получает от инвестированного ей капитала прибыль, превышающую сумму, которую

должна выплатить кредиторам. Благодаря этому, создается избыток средств,

которые распределяются между акционерами, и следовательно повышается ROE.

Если наоборот, то компании лучше не занимать средства. В эффекте финансового

рычага можно выделить две составляющие: 1) Дифференциал – разность между

операционной рентабельностью активов и скорректированной (на величину ставки

налогообложения прибыли) ставкой процента по заемным средствам. 2) плечо

финансового рычага, определяемое соотношением собственного и заемного капитала.

Связь между ними тесная. Чем больше плечо, тем, как правило, меньше

дифференциал.

Финансовый

риск компании обуславливается прежде всего структурой источников ее финансовых

средств и, в частности, соотношением из по признаку собственного и заемного

капитала. Финансовый левередж – это потенциальная возможность влиять на чистую

прибыль инвестиционного проекта (компании) путем изменения объема и структуры

долгосрочных пассивов; варьированием соотношения собственных и заемных средств

с целью оптимизации процентных выплат. Вопрос о целесообразности заемных

средств связан с действием финансового рычага: увеличением доли заемных средств

можно повысить рентабельность собственного капитала. Действие финансового

рычага демонстрирует формула Du Pont, использующаяся для оценки

уровня доходности собственного капитала копании (ROE – return on eguity). Где Кр–

коэффициент рентабельности продаж;К0– коэффициент оборачиваемости

активов; (Кр *К0)= ROA (return on assets) – коэффициент доходности

активов; FL– финансовый леверидж. Интересно, в каких условиях

влияние финансового рычага на ROE оказывается

положительным? Ведем следующие обозначения: NI– чистая

прибыль, GI – прибыль до вычета процентов и налогов (балансовая

прибыль EBIT); Е – собственный капитал, D– заемный

капитал; j – процентная ставка на капитал; t–

ставка налога. Тогда (см формулу). Или , учитывая что GI*(1-t)/(E+D)=r (это

операционная производственная доходность): ROE= r+(r-i)*D/E,

где i=(1-t)*j (i- скорректированная ставка на капитал после уплаты

налогов). Полученное выражение ROE наглядно

показывает, что воздействие финансового рычага, сила которого определяется

отношением D к E,

зависит от соотношения r и i. Если r>i компания

получает от инвестированного ей капитала прибыль, превышающую сумму, которую

должна выплатить кредиторам. Благодаря этому, создается избыток средств,

которые распределяются между акционерами, и следовательно повышается ROE.

Если наоборот, то компании лучше не занимать средства. В эффекте финансового

рычага можно выделить две составляющие: 1) Дифференциал – разность между

операционной рентабельностью активов и скорректированной (на величину ставки

налогообложения прибыли) ставкой процента по заемным средствам. 2) плечо

финансового рычага, определяемое соотношением собственного и заемного капитала.

Связь между ними тесная. Чем больше плечо, тем, как правило, меньше

дифференциал.

Существует другой подход оценки финансового рычага, предполагающий

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.