4. СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В УСЛОВИЯХ ИНФЛЯЦИИ

Как известно, одним из принципов анализа хозяйственной деятельности является обеспечение точности, конкретности, объективности. Это значит, что анализ должен основываться на достоверной, проверенной информации, реально отражающей объективную действительность. В современных условиях выполнение этого принципа невозможно без учета такого фактора, как инфляция.

Под инфляцией в экономической теории понимается повышение общего уровня цен. Однако это не означает, что повышаются обязательно все цены. Наоборот, цены имеют тенденцию подниматься крайне неравномерно. Одни подскакивают, другие поднимаются более умеренными темпами, а третьи вовсе не поднимаются. Величина инфляции измеряется двумя основными показателями - темпом инфляции и индексом цен /3/.

, (4.1)

, (4.1)

где Тинф – темп инфляции;

И1 – индекс цен в данном году;

И0 - индекс цен в базовом году.

, (4.2)

, (4.2)

где ![]() - цена

рыночной корзины в данном году, тыс. руб.;

- цена

рыночной корзины в данном году, тыс. руб.;

![]() - цена рыночной корзины в

базовом году, тыс. руб.

- цена рыночной корзины в

базовом году, тыс. руб.

В зависимости от состава рыночной корзины выделяют различные виды индексов цен: общий индекс цен или дефлятор ВНП, индекс потребительских цен, индекс цен производителя, индекс цен на экспортную продукцию, индекс цен на импортные товары и другие виды индексов. Индексы цен являются не только индикаторами инфляции, но и являются важнейшими инструментами сведения данных в денежной оценке различных периодов к сопоставимому виду.

В связи с искажающим воздействием инфляции в мировой практике отдельно выделяются операционная прибыль и доход владения. Доход владения (косвенный доход) - это как раз та величина, на которую увеличивается текущая стоимость актива за время нахождения его в собственности предприятия. Жизненно важно, чтобы доход владения полностью оставался на предприятии, то есть не включался в прибыль, подлежащую распределению. В противном случае реальный капитал предприятия будет уменьшаться. Операционная прибыль

представляет собой разность между бухгалтерской прибылью, рассчитанной на основе списания затрат по первоначальной стоимости, и доходом владения.

Деление полученной прибыли на доход владения и операционную прибыль обусловлено существованием концепции Д. Хикса, которая утверждает, что прибыль может быть измерена только после обеспечения (поддержания на том же уровне) суммы капитала. Иными словами на сумму денежного выражения капитала предприятия в конце периода можно будет купить столько же товаров и услуг, сколько и в начале. Следствием этой концепции является одно из определений прибыли - увеличение капитала в результате ведения хозяйственной деятельности. При этом необходимо отметить, что в зарубежной литературе под капиталом понимается только собственный капитал.

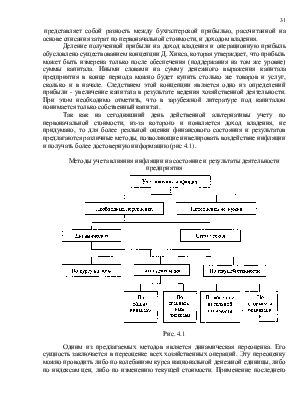

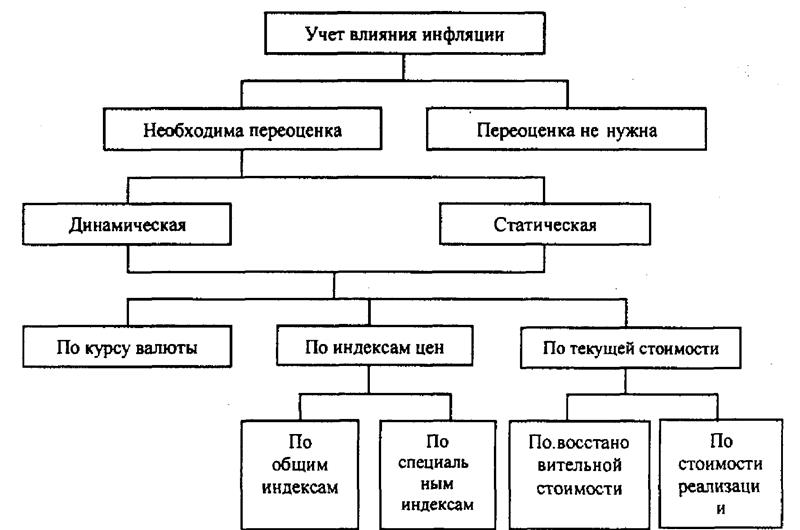

Так как на сегодняшний день действенной альтернативы учету по первоначальной стоимости, из-за которого и появляется доход владения, не придумано, то для более реальной оценки финансового состояния и результатов предлагаются различные методы, позволяющие нивелировать воздействие инфляции и получать более достоверную информацию (рис 4.1).

Методы учета влияния инфляции на состояние и результаты деятельности предприятия

Рис. 4.1

Одним из предлагаемых методов является динамическая переоценка. Его сущность заключается в переоценке всех хозяйственных операций. Эту переоценку можно проводить либо по колебаниям курса национальной денежной единицы, либо по индексам цен, либо по изменению текущей стоимости. Применение последнего способа не имеет практической ценности из-за огромной трудоемкости и субъективности.

Переоценка по изменению курса национальной валюты теоретически возможна в условиях полной компьютеризации бухгалтерского учета и наличия ежедневной информации об изменениях реального курса национальной денежной единицы по отношению к другой более стабильной валюте. Однако отсутствие конкретных методологических разработок не позволяет использовать его на практике. Также при невозможности получения информации о реальном (устанавливаемом исходя из действительных макроэкономических показателей) курсе национальной валюты, применение этого метода является нецелесообразным, так как полученная информация все равно будет далека от истины. Аналогично обстоит дело и с переоценкой по индексам цен. Причем индексы, рассчитанные как средние по народному хозяйству или отраслям, примененные к отдельным операциям конкретного предприятия могут внести еще большие искажения.

Другим методом получения более достоверной информации является переоценка баланса или статическая переоценка. В соответствии с международным стандартом №29 "Финансовый отчет фирмы в условиях гиперинфляции" в странах, где кумулятивный темп инфляции за три года приближается или превышает 100% (в среднем 26% в год или 1,9% в месяц), финансовый результат должен определяться с учетом корректировок на воздействие инфляции. Методы корректировок должны обеспечивать сохранение капитала в реальной оценке и сохранение способности функционирования фирмы. Методики пересчета могут быть самыми разными.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.