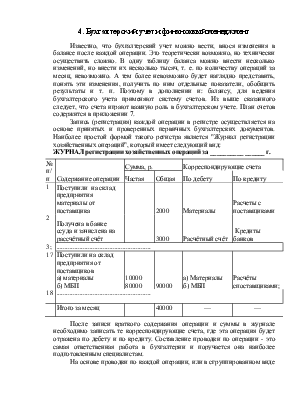

самая ответственная работа в бухгалтерии и поручается она наиболее подготовленным специалистам.

На основе проводки по каждой операции, или в сгруппированном виде по нескольким операциям, делают записи одной и той же суммы дважды — по дебету одного счета и кредиту другого в двух разных схемах (страницах, таблицах регистров). Запись сумм на счетах согласно проводки на практике называют разноской.

Предварительная запись корреспондирующих счетов и суммы значительно облегчает и упрощает отражение (разноску) операций на счетах, что позволяет в последующем контролировать правильность и полноту этих записей.

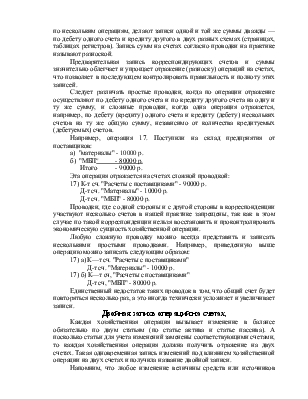

Следует различать простые проводки, когда по операции отражение осуществляют по дебету одного счета и по кредиту другого счета на одну и ту же сумму, и сложные проводки, когда одна операция отражается, например, по дебету (кредиту) одного счета и кредиту (дебету) нескольких счетов на ту же общую сумму, независимо от количества кредитуемых (дебетуемых) счетов.

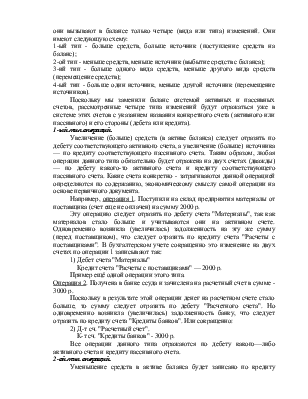

Например, операция 17. Поступили на склад предприятия от поставщиков:

а) "материалы" - 10000 р.

б) "МБП" - 80000 р.

Итого - 90000 р.

Эта операция отражается на счетах сложной проводкой:

17) К-т сч. "Расчеты с поставщиками" - 90000 р.

Д-т сч. "Материалы" - 10000 р.

Д-т сч. "МБП" - 80000 р.

Проводки, где с одной стороны и с другой стороны в корреспонденции участвуют несколько счетов в нашей практике запрещены, так как в этом случае по такой корреспонденции нельзя восстановить и проконтролировать экономическую сущность хозяйственной операции.

Любую сложную проводку можно всегда представить и записать несколькими простыми проводками. Например, приведенную выше операцию можно записать следующим образом:

17) а) К—т сч. "Расчеты с поставщиками"

Д-т сч. "Материалы" - 10000 р.

17) б) К—т сч, "Расчеты с поставщиками"

Д-т сч, "МБП" - 80000 р.

Единственный недостаток таких проводок в том, что общий счет будет повторяться несколько раз, а это иногда технически усложняет и увеличивает записи.

Двойная запись операций на счетах,

Каждая хозяйственная операция вызывает изменение в балансе обязательно по двум статьям (по статье актива и статье пассива). А посколько статьи для учета изменений заменены соответствующими счетами, то каждая хозяйственная операция должна получить отражение на двух счетах. Такая одновременная запись изменений под влиянием хозяйственной операции на двух счетах и получила название двойной записи.

Напомним, что любое изменение величины средств или источников под влиянием любой хозяйственной операции бывает только двух видов - сумма средств или источник становится больше или меньше. На балансе это изменение мы отражали, пользуясь математическими знаками плюс (+) и минус (-) и указанием тех двух статей актива и пассива баланса, на которых отражалось изменение. В системе бухгалтерских счетов эти термины заменяют указанием на название счета и одной из его сторон - дебета или кредита, где следует записать изменение (операцию).

Самое сложное в понимании и изучении системы счетов и двойной записи на них изменений это то, что название стороны счета не совпадает с понятием плюс или минус. Все зависит от того, где, на какой стороне счета записано начальное сальдо. Вспомним правило. Запись сумм под сальдо с той же стороны счета, где и начальное сальдо означает плюс

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.