3. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Анализ хозяйственной деятельности проводится с целью обобщения результатов работы лесхоза и определения положительных и отрицательных сторон хозяйствования. Методом анализа выявляются неиспользованные внутренние резервы и возможности для улучшения работы лесхоза, определяются наиболее рациональные формы организации производства.

Основным методом анализа является метод сопоставления фактических и плановых показателей, а также метод факторного анализа.

С целью определения тенденций и динамики развития основных показателей хозяйственной деятельности анализируются данные отчетов за последние 2–3 года. Материалами для анализа являются материалы лесоустройства, годовой бухгалтерский отчет, пояснительные записки различных годовых отчетов, протоколы балансовых комиссий, акты ревизий, обследований и другие материалы.

3.1. Анализ лесопользования.

Анализ лесопользования представляет собой сравнение фактических объемов рубок главного и промежуточного пользования по сравнению с расчетной лесосекой за отчетный и два предыдущих года. Материалом для анализа служит форма №3-годовая. Данные этого анализа не только наглядно иллюстрируют выполнение или невыполнение лесхозом запланированных показателей, но и позволяют выработать на долгосрочный период мероприятия по улучшению структуры лесопользования.

Расчетная лесосека по главному и промежуточному пользованию определена при базовом лесоустройстве и соответственно составляет 21,1 тыс.м3 и 71,6 тыс.м3.

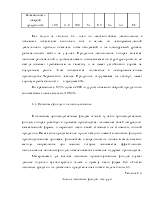

Фактический отпуск леса за последние 3 года представлен в таблице 3.1.

Таблица 3.1.

Объем и структура лесопользования, тыс.м3.

|

Вид пользования |

Расчетная лесосека |

1998 |

1999 |

2000 |

|||

|

факт. |

откл. |

факт. |

откл. |

факт. |

откл. |

||

|

Главное пользование: а) по хвойному хозяйству |

3,0 |

2,6 |

– 0,4 |

3,2 |

+ 0,2 |

3,3 |

+ 0,3 |

|

в) по мягколиственному |

18,1 |

15,8 |

– 2,3 |

18,5 |

+ 0,4 |

19,5 |

+ 1,4 |

|

Вместе |

21,1 |

18,4 |

– 2,7 |

21,7 |

+ 0,6 |

22,8 |

+ 1,7 |

|

Промежуточное пользование: а) рубки ухода |

42,0 |

33,9 |

– 8,1 |

36,9 |

– 5,1 |

42,0 |

— |

|

б) санитарные рубки |

29,6 |

21,7 |

– 7,9 |

26,2 |

– 3,4 |

29,6 |

— |

|

Вместе |

71,6 |

55,6 |

– 16,0 |

63,1 |

– 8,5 |

71,6 |

— |

|

Прочие рубки |

11,6 |

14,5 |

+ 2,9 |

13,6 |

+ 2,0 |

11,6 |

— |

|

Очистка от захламленности |

4,4 |

4,2 |

2,2 |

||||

|

Итого |

104,3 |

92,9 |

– 11,4 |

102,6 |

– 1,7 |

108,2 |

+ 3,9 |

Неполное использование расчетной лесосеки по главному пользованию связано с трудностями при реализации древесины мягколиственных пород, что в свою очередь напрямую сказывается на величине оставляемых недорубов. Однако в последнее время ситуация улучшилась главным образом за счет поиска рынков сбыта древесины мягколиственных пород и жесткого контроля за выполнением сторонними организациями-лесозаготовителями взятых на себя обязательств. Что касается недоиспользования эксплуатационного фонда по хвойному хозяйству, то это связано с трудностями заготовки и реализации древесины с заболоченных участков, так как речь в данном случае идет об участках сосны по болоту.

Выход деловой древесины на рубках промежуточного пользования составляет 42,1%. Фактический выход общей массы с 1 га по всем видам пользования составляет 26,9 м3, ликвидной — 23,7 м3.

Что касается побочных пользований лесом, то наиболее значимым является заготовка березового сока. В отчетном 2000 году было собрано 135 тонн сока. Подсочка с получением живицы в Червенском лесхозе не ведется. Из других видов побочных пользований, ведущихся в лесхозе, можно указать заготовку плодов, грибов, ягод, лекарственного сырья, зерна, сена. В отчетном году было реализовано продукции побочного пользования на сумму свыше 12 млн. руб., что в четыре раза больше, чем планировалось.

3.2. Анализ лесохозяйственного производства

В состав лесохозяйственного производства входят мероприятия, которые выполняются подрядным способом, лесохозяйственные работы, лесозащитные, лесокультурные, противопожарные, гидролесомелиоративные работы. Анализ выполнения этих работ базируется на материалах формы №4-лх. В дальнейшем результаты используются при исчислении окупаемости затрат на лесохозяйственное производство.

Данные для анализа лесохозяйственного производства представлены в таблице 3.2., которая позволяет наглядно оценить выполнение производственной программы путем сравнения плановых и фактических затрат на те или иные мероприятия за последний отчетный год.

Таблица 3.2.

Выполнение производственного плана по лесному хозяйству, тыс. руб.

|

Разделы плана |

Затраты на производство |

Процент выполнения |

|

|

по плану |

фактически |

||

|

Лесохозяйственные работы |

65 271 |

67 232 |

103,0 |

|

Лесозащитные работы |

595 |

356 |

59,8 |

|

Лесокультурные работы |

5 900 |

5 925 |

100,4 |

|

Противопожарные мероприятия |

9 825 |

12 825 |

130,5 |

|

Гидролесомелиоративные работы |

578 |

668 |

115,6 |

|

Общепроизводственные расходы |

48 387 |

44 918 |

92,8 |

|

Всего |

130 556 |

131 924 |

101,0 |

|

Расходы на содержание лесохозяйственного аппарата |

114 848 |

127 210 |

110,8 |

|

Итого |

245 404 |

259 134 |

105,6 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.