1. Коэффициент текущей ликвидности ( Кт.л.), который характеризует обеспеченность лесхоза оборотными средствами для осуществления хозяйственной деятельности и своевременного погашения срочных обязательств. Норматив не менее 1,7. Определяется по формуле:

(2.7)

(2.7)

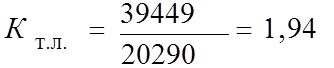

1998 год:

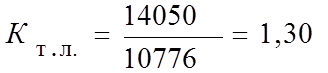

1997 год:

В числителе данной формулы берётся итог раздела 3 актива баланса без строки "Расходы будущих периодов", а в знаменателе - итог раздела 3 пассива баланса без строки "Доходы будущих периодов". Коэффициент текущей ликвидности показывает, сможем ли мы, продав все свои текущие активы, погасить наши срочные обязательства.

Как видно из расчёта, в 1998 году Кт.л. удовлетворяет требованию норматива (в отличие от предыдущего года).

2. Коэффициент обеспеченности собственными оборотными средствами (Коб.ос) характеризует наличие собственных оборотных средств на предприятии, необходимых для его финансовой устойчивости. Норматив - не менее 0,3. Рассчитывается по формуле:

, (2.8)

, (2.8)

где Д ср А — долгосрочные активы; Н м А — нематериальные активы.

1998

год:

1997 год:

Из расчёта видно, что при нормативе не менее 0,3 значения нашего коэффициента обеспеченности собственными оборотными средствами за оба года отрицательны. Это говорит о том, что у лесхоза нет собственных оборотных средств и их формирование происходит за счёт бюджетного финансирования и заёмных средств.

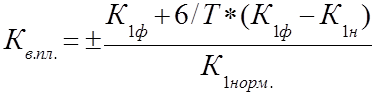

3. Коэффициент восстановления платёжеспособности (Кв.пл.) характеризует наличие реальной возможности восстановить платёжеспособность на протяжении 6 месяцев. Определяется по формуле:

, (2.9)

, (2.9)

где К1ф - фактическое значение коэффициента текущей ликвидности (в конце отчётного периода); К1н - фактическое значение коэффициента текущей ликвидности (в начале отчётного периода); К1 норм. - норматив коэффициента текущей ликвидности, равный 1,7; Т - отчётный период в месяцах.

1998 год:

Если Кв.пл. меньше 1, то это значит, что в лесхозе на протяжении ближайшего периода нет реальной возможности восстановить свою платёжеспособность. Как видно из расчёта коэффициента восстановления платёжеспособности по данным на начало и на конец 1998 года (Кв.пл.=1,33), Борисовский лесхоз имеет возможность на протяжении шести месяцев восстановить свою платёжеспособность, что говорит о достаточно стабильном финансовом положении лесхоза.

Все вышеперечисленные показатели отразим в нижеследующей таблице.

Таблица 2.18

Оценка финансового состояния и платежеспособности предприятия

|

Показатели |

Значение показателей |

Улучшение (+); |

Норматив |

|

|

на начало периода |

на конец периода |

ухудшение (-) |

||

|

Коэффициент текущей ликвидности, Кт.л. |

1,30 |

1,94 |

0,64 |

>1,7 |

|

Коэффициент обеспеченности собственными оборотными средствами, Коб.ос |

-0,06 |

-0,15 |

-0,07 |

>0,3 |

|

Коэффициент восстановления платёжеспособности, Кв.пл. |

¾ |

1,33 |

¾ |

>1 |

|

Коэффициент окупаемости затрат, Кок |

0,66 |

0,71 |

0,05 |

>1 |

|

Коэффициент валовой прибыли, Кв.пр. |

21,4 % |

28,0 % |

6,6 % |

20-50 % |

|

Коэффициент прибыльности реализации продукции, Кпр. р. |

14,4 % |

20,3 % |

5,9 % |

¾ |

|

Коэффициент рентабельности активов, Кр.акт. |

0,085 |

0,080 |

-0,05 |

0,05-0,1 |

|

Коэффициент рентабельности основного капитала, К р. осн. к. |

0,145 |

0,175 |

0,3 |

¾ |

Давая обобщённую оценку финансового положения и платежеспособности Борисовского лесхоза, отметим, что в общем положение неплохое. Требованиям нормативов не удовлетворяют только два показателя: коэффициент обеспеченности собственными оборотными средствами и коэффициент окупаемости затрат. Это объясняется тем, что лесохозяйственная деятельность лесхоза финансируется, в основном, за счёт бюджетных средств, так как собственных средств лесхозу недостаточно. Что же касается остальных показателей, то они находятся на достаточно неплохом уровне. Здесь положение спасает промышленная (хозрасчётная) деятельность лесхоза.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.