Таблица 2.16

Структура и динамика доходов и издержек лесохозяйственного

производства

|

Сумма доходов и издержек |

Сумма, млн. руб. |

Динамика, % |

Удельный вес отчётных данных в итоге, % |

|

|

1997 год |

1998 год |

|||

|

Доходы |

||||

|

1.Лесной доход |

6713 |

14681 |

218,7 |

61,9 |

|

в том числе: попенная плата |

6695 |

14518 |

216,8 |

98,9 |

|

2. Собственные средства, всего |

6029 |

9055 |

150,2 |

38,1 |

|

в том числе: |

||||

|

-за лесопродукцию |

4221 |

4454 |

105,5 |

49,2 |

|

- за транспортные услуги |

956 |

1522 |

159,2 |

16,8 |

|

- от проведения аукционов |

645 |

579 |

89,8 |

6,4 |

|

- за другую продукцию лесоводства |

207 |

1733 |

837,2 |

19,1 |

|

- другие поступления |

— |

767 |

— |

8,5 |

|

ВСЕГО ДОХОДОВ |

12742 |

23736 |

186,3 |

100 |

|

Расходы |

||||

|

1. Лесохозяйственные работы |

4278 |

9084 |

212,3 |

27,3 |

|

2. Лесозащитные работы |

13 |

51 |

392,3 |

0,2 |

|

3. Лесокультурные работы |

751 |

1212 |

161,4 |

3,6 |

|

4. Противопожарные мероприятия |

532 |

799 |

150,2 |

2,4 |

|

5. Общепроизводственные расходы |

1416 |

2440 |

172,3 |

7,3 |

|

6. Расходы на содержание лесохозяйственного аппарата |

10240 |

19749 |

192,9 |

59,2 |

|

ВСЕГО РАСХОДОВ |

17230 |

33335 |

193,5 |

100 |

Для анализа эффективности лесохозяйственного производства используются следующие показатели, которые дают возможность оценить результаты хозяйственной деятельности предприятия, состояние его платежеспособности:

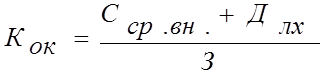

1. Коэффициент окупаемости затрат (Кок) Определяется как отношение суммы собственных средств (Сср.вн.) и лесного дохода (Длх) к величине фактических затрат (З) на осуществление лесохозяйственного производства. Для расчета используется данные формы № 3-лх:

(2.1)

(2.1)

1998

год:

1997

год:

Как мы видим, коэффициент окупаемости затрат как в прошлом, так и в отчётном году не достиг своего нормативного уровня. Если Кок=1, то это означает, что все наши издержки покрываются полученным лесным доходом и собственными средствами.

В нашем случае Кок<1, так как лесхозу не хватает собственных средств для того, чтобы покрыть все расходы. В этом случае проведение запланированных мероприятий осуществляется за счёт средств бюджетного финансирования и кредита Мирового Банка.

Как видно из расчёта коэффициента за два года, в 1998 году на 3 % снизилась окупаемость затрат. При существующей системе финансовых взаимоотношений предприятий лесного хозяйства с вышестоящими органами Борисовский лесхоз вряд ли выйдет на необходимый уровень окупаемости затрат. Однако такое положение может изменить Постановление Совета Министров Республики Беларусь № 469 от 5.04.99г. о том, что в 1999 году 80 % денежных средств, вырученных от продажи древесины на корню, в виде разницы между выручкой при продаже древесины на корню по договорным ценам и её таксовой стоимостью (без увеличения в 1,2 раза) будут направляться лесхозу (лесохозяйственному предприятию), осуществившего продажу древесины, а 20 % - в бюджет района, на территории которого расположен реализованный лесосечный фонд.

Полученные лесхозом средства используются им на финансирование расходов по ведению лесного хозяйства, в том числе на приобретение основных фондов, включая строительство и приобретение жилых помещений для обеспечения работников лесхоза служебной жилой площадью [2].

2. Рентабельность лесохозяйственного производства (Рлх) характеризует степень экономической эффективности, выраженной в процентах. Она определяется по данным отчетной формы № 3-лх по формуле:

(2.2)

(2.2)

1998

год:

1997 год:

Как мы видим, рентабельность у нас отрицательная. Причиной этого является то, что показатель рентабельности лесохозяйственного производства является производным от предыдущего показателя, и отрицательное его значение объясняется вышеизложенными причинами.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.