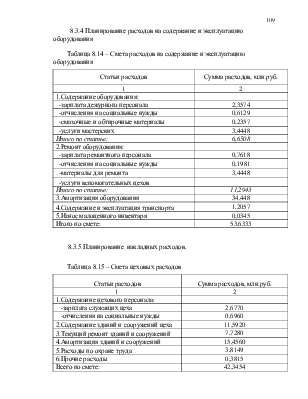

8.3.4 Планирование расходов на содержание и эксплуатацию оборудования

Таблица 8.14 – Смета расходов на содержание и эксплуатацию оборудования

|

Статьи расходов |

Сумма расходов, млн.руб. |

|

1 |

2 |

|

1.Содержание оборудования: |

|

|

-зарплата дежурного персонала |

2,3574 |

|

-отчисления на социальные нужды |

0,6129 |

|

-смазочные и обтирочные материалы |

0,2357 |

|

-услуги мастерских |

3,4448 |

|

Итого по статье: |

6,6508 |

|

2.Ремонт оборудования: |

|

|

-зарплата ремонтного персонала |

0,7618 |

|

-отчисления на социальные нужды |

0,1981 |

|

-материалы для ремонта |

3,4448 |

|

-услуги вспомогательных цехов |

|

|

Итого по статье: |

11,2943 |

|

3.Амортизация оборудования |

34,448 |

|

4.Содержание и эксплуатация транспорта |

1,2057 |

|

5.Износ малоценного инвентаря |

0,0345 |

|

Итого по смете: |

53,6333 |

8.3.5 Планирование накладных расходов.

|

Таблица 8.15 – Смета цеховых расходов |

|

|

Статьи расходов |

Сумма расходов, млн.руб. |

|

1 |

2 |

|

1.Содержание цехового персонала: |

|

|

-зарплата служащих цеха |

2,6770 |

|

-отчисления на социальные нужды |

0,6960 |

|

2.Содержание зданий и сооружений цеха |

11,5920 |

|

3.Текущий ремонт зданий и сооружений |

7,7280 |

|

4.Амортизация зданий и сооружений |

15,4560 |

|

5.Расходы по охране труда |

3,8149 |

|

6.Прочие расходы |

0,3815 |

|

Всего по смете: |

42,3454 |

8.4 Планирование платежей и налогов

Расчет налогов, относимых на финансовые результаты:

- налог на имущество 2,2 % от стоимости основных фондов (налог первой очереди);

- налог на прибыль 24 %.

Налог на имущество Нф, млн.руб., определяется по формуле

Нф =

,

(8.1)

,

(8.1)

где ОФ – стоимость основных фондов, млн.руб.;

Нф =  = 23,33.

= 23,33.

Налогооблагаемая прибыль Пн, млн.руб. определяется по формуле

Пн = ПБ – ПОС, (8.2)

где ПБ – прибыль по балансу (п.7.15), млн.руб.;

ПОС – прибыль, освобожденная от налогообложения, 5 % от балансовой

прибыли.

Пн = 383,346 – 19,167= 364,179.

Налог на прибыль Нп, млн.руб., определяется по формуле

Нп = (Пн –Нф). С, (8.3)

где С – процентная ставка налога на прибыль равная 24 %.

Нп = (364,179 – 23,33) . 0,24 = 81,803.

|

Таблица 8.16 - Налоги и платежи |

|

|

Показатели |

Величина, млн.руб. |

|

1 |

2 |

|

Налог на имущество |

23,33 |

|

Налог на прибыль |

81,803 |

|

Итого: |

105,134 |

8.5 Планирование прибыли

8.5.1 Расчет балансовой прибыли.

Товарная продукция ТП, руб., определяется по формуле

ТП=![]() ,

(8.4)

,

(8.4)

где Ц – оптовая цена на продукцию, руб.;

![]() – годовой объем выпуска продукции, т/год.

– годовой объем выпуска продукции, т/год.

ТП= ![]() = 2588481000.

= 2588481000.

Прибыль предприятия балансовая ПБ,млн. руб, определяется по формуле

ПБ=ТП – Сп, (8.5)

где Сп – себестоимость всего выпуска продукции, млн. руб.

ПБ=2588,481 – 2205,135 = 383,346.

7.5.2 Расчет прибыли, остающейся в распоряжении предприятия

(чистой прибыли)

Чистая прибыль Пп, млн.руб., определяется по формуле

Пп = ПБ – (Нп + Нф), (8.6)

Пп = 383,346 – (81,803+23,33) = 278,212.

7.5.3 Расчет рентабельности предприятия

Рентабельность товарной продукции Рен, %, находится по формуле

, (8.7)

, (8.7)

где Стп- себестоимость товарной продукции, млн.руб.

.

.

8.5.4 Расчёт срока окупаемости

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.