В этом случае также ![]() .

Произведем расчет цены:

.

Произведем расчет цены:

(4.31)

(4.31)

Выручка составит:

![]() (4.32)

(4.32)

Вычислим брутто-результат эксплуатации инвестиций:

![]() (4.33)

(4.33)

![]()

Добавленная стоимость составит:

(4.34)

(4.34)

Произведем расчет НДС и нормы ДС:

![]() (4.35)

(4.35)

(4.36)

(4.36)

Чистая выручка будет равна:

![]() (4.37)

(4.37)

![]()

Вычислим нетто-результат эксплуатации инвестиций:

![]() (4.38)

(4.38)

Экономическая рентабельность составит:

(4.39)

(4.39)

Рассчитаем чистую прибыль:

![]() (4.40)

(4.40)

Выполним расчет порога рентабельности и запаса финансовой прочности трем схемам налогообложения.

4.4 Расчет финансовых показателей

Произведем расчет финансовых показателей по трем схемам, а также для каждой из схем построим график безубыточности и определим пороговый объем производства.

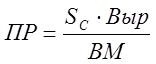

Расчет валовой маржи произведем по формуле 4.41:

![]() (4.41)

(4.41)

где ![]() - переменные издержки.

- переменные издержки.

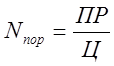

Расчет порога рентабельности произведем по формуле 4.42:

(4.42)

(4.42)

где ![]() - постоянные издержки.

- постоянные издержки.

Расчет запаса финансовой прочности по производимому товару произведем по формуле 4.43:

![]() (4.43)

(4.43)

По формуле 4.44 произведем расчет точки безубыточности:

(4.44)

(4.44)

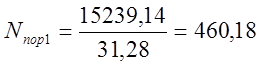

Произведем по формулам 4.41, 4.42, 4.43, 4.44 расчет финансовых показателей для первой схемы налогообложения:

![]() грн.

грн.

грн.

грн.

![]() грн.

грн.

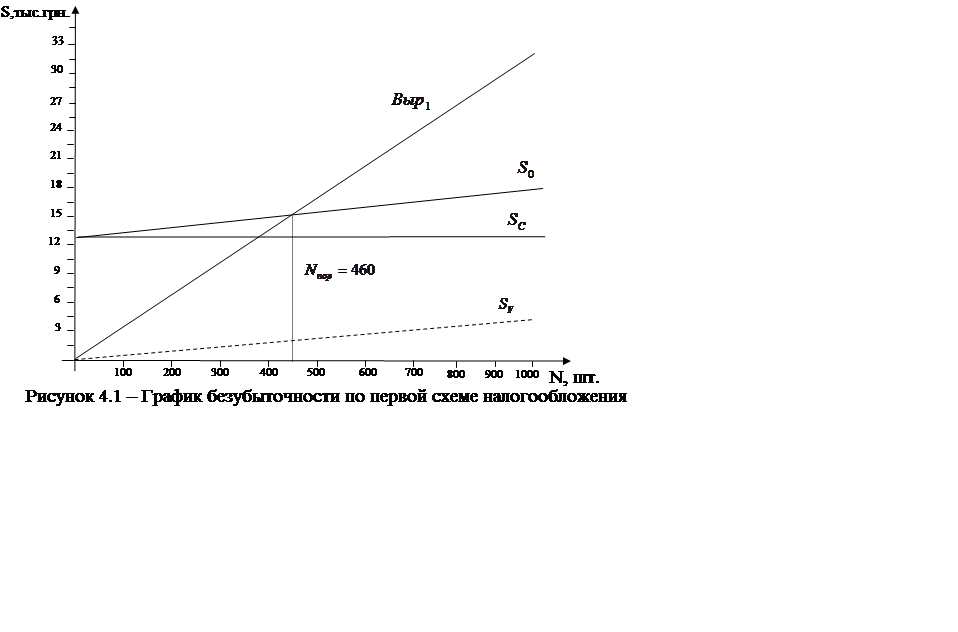

График безубыточности изображен на рисунке 4.1

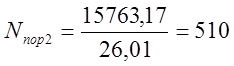

Произведем по формулам 4.41, 4.42, 4.43, 4.44 расчет финансовых показателей для второй схемы налогообложения:

![]() грн.

грн.

грн.

грн.

![]() грн.

грн.

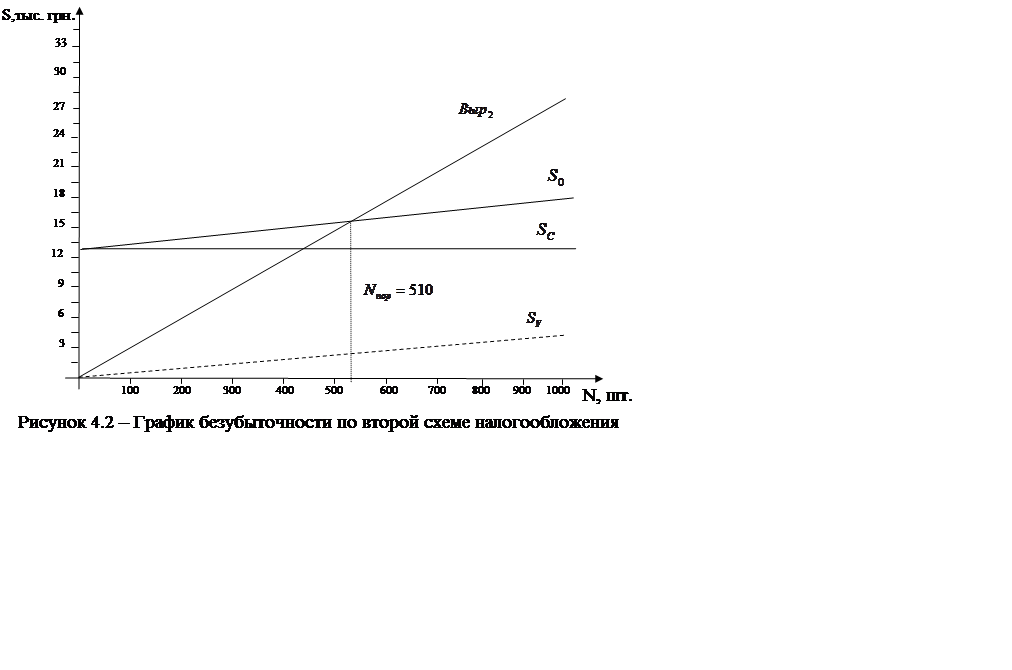

График безубыточности по второй схеме налогообложения изображен на рисунке_4.2

Произведем по формулам 4.41, 4.42, 4.43, 4.44 расчет финансовых показателей для третьей схемы налогообложения:

![]() грн.

грн.

грн.

грн.

![]() грн.

грн.

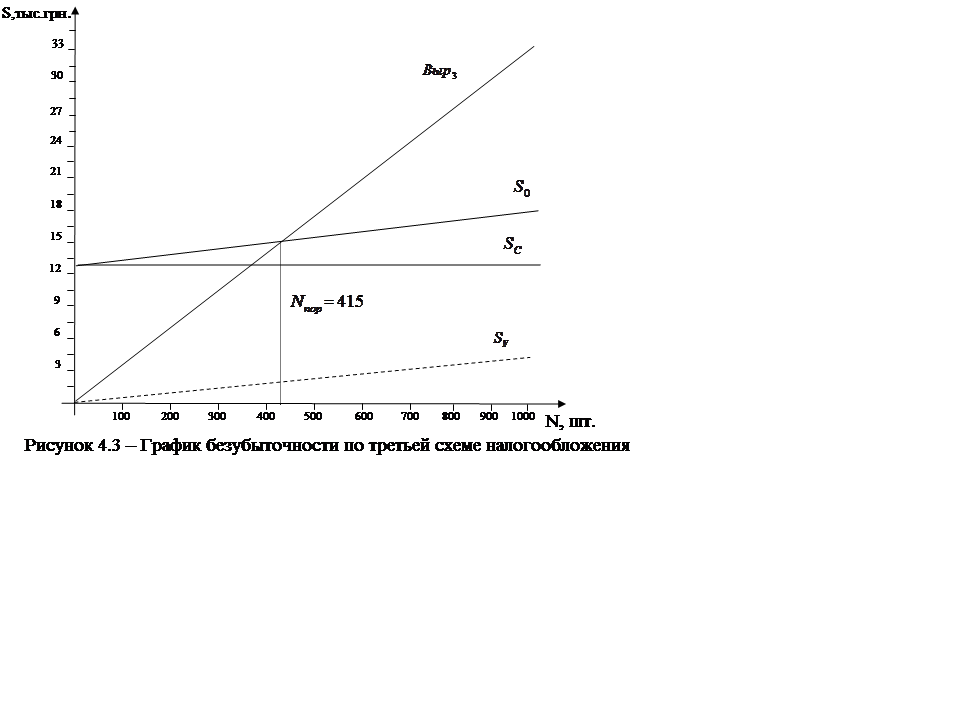

График безубыточности по третьей схеме налогообложения изображен на рисунке_4.3

Сравнивая полученные результаты расчетов: цена, прибыль, БРЭИ, НРЭИ, ЭР, уровень ВМ, ЗФП, ПР, приходим к выводу, что нам, выгоднее всего использовать третью схему налогообложения.

При третьей схеме

налогообложения быстрее всего достигается порог рентабельности (см. рисунки

4.1, 4.2, 4.3). При третьей схеме налогообложения запас финансовой прочности

имеет максимальную величину, валовая маржа также максимальна, что

свидетельствует о минимальном предпринимательском риске. Единственным

недостатком третей схемы налогообложения является более высокая цена. Остальные

же сравниваемые результаты расчетов при третьей схеме налогообложения имеют

наилучшие значения по сравнению с результатами расчетов остальных двух схем.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.