Коефіцієнтний аналіз

1. Показники майнового стану

|

|

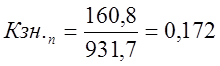

Коефіцієнт зносу основних засобів характеризує стан та ступінь зносу основних засобів і розраховується як відношення суми зносу основних засобів до їхньої первісної вартості

Спостерігаємо зменшення коефіцієнту зносу основних засобів, це позитивний результат роботи підприємства.

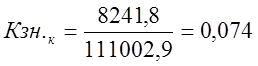

- Коефiцiент оновлення основних засобiв

|

Основні засоби оновлюються швидкими темпами, що має позитивний характер.

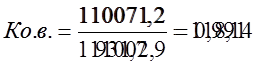

- Частка оборотних виробничих коштiв

|

- Коефiцiент мобiльностi

|

Цей коефіцієнт показує, скільки оборотних активів припадає на 1 грошову одиницю необоротних активів, тобто він характеризує потенційну можливість перетворення активів у ліквідні засоби. Отже, на початок року на 1 грошову одиницю необоротних активів припадає 0,133 грошові одиниці оборотних активів, на кінець року – 0,227 грошові одиниці. Для промислових підприємств рекомендоване значення цього коефіцієнту становить 0,5; в нашому випадку спостерігається перевищення необоротних активів над оборотними, це свідчить про низьку мобільність (ліквідність) майна підприємства. Збільшення коефіцієнту свідчить про збільшення потенційної можливості перетворення активів у ліквідні засоби.

2. Показники дiловоi активностi

- Коефiцiент оборотностi обiгових коштiв

|

Показник від початку до кінця аналізованого періоду зменшився, отже зменшилась кількість оборотів обігових коштів.

-

|

Показник від початку до кінця аналізованого періоду збільшився, тобто збільшилась кількість оборотних коштів, інвестованих у запаси.

- Перiод одного обороту запасiв

То.з.поч =365/0=0

То.з.к =365/5,557=65,68

Показник від початку до кінця аналізованого періоду збільшився, тобто збільшився перiод часу, за який запаси трансформуються в кошти.

- Коефiцiент оборотностi дебiторскоi заборгованостi

Код.поч.= 40 901,5/(0-388,1+0- 1 017,3)/2=-58,2

Код.к.= 0

На початок періоду виручка в 58,2 рази була меньшою за середню дебіторсьуц заборгованість, а в кінці стала дорівнювати нулю.

3. Показники рентабельності

-

|

На 1 грн. майна підприємства припадає 0,188 копійки у попередньому році і 0 копійок у звітному році чистого прибутку. Цей коефіцієнт характеризує ефективність використання всього майна підприємства після сплати податку на прибуток.

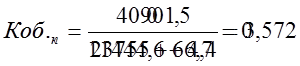

- Показник рентабельності власного капіталу

Рвкп=18 410,2/(24 588+42 998,2)/2=0,544

Рвкк=0

На одиницю власного капіталу припада 0.544 чистого прибутку в началі періоду та 0 в кінці.

- Показник рентабельності реалізованої продукції за чистим прибутком

Ррп= 18 410,2/ 40 901,5=0,45

Ррк= 0

В началі періоду на одиницю виручки припадає 0,45 чистого прибутку, в кінці – 0

- Період окупності власного капіталу

Тп= 24 588/ 18 410,2=1,335

Тк= 42 998,2/0

На начало періоду кошти, що інвестовані в активи, будуть компенсовані чистим прибутком за період часу, який дорівнює 1,335

4. Показники фінансової стійкості

- Показник власних обігових коштів

ЧОКпоч= 86 019,6+ 11 444,6- 60 147,6=37316,6

ЧОКкін= 104 868,1+ 23755 - 30 610,7=98012,4

Оборотні активи, які фінансуються за рахунок власного капіталу і довгострокових зобов’язань, складають 37316,6 на початок періоду та 98012,4 на кінець.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.