Тема 1 - Теоретичні основи економічного аналізу

1 Сутність, мета та завдання економічного аналізу

2 Види економічного аналізу

3 Принципи економічного аналізу

4 Роль аналізу в управлінні виробництвом та підвищенні його ефективності

5 Взаємозв’язок аналізу з іншими науками

1 Економічний аналіз, як наука являє собою систему знань, які пов’язані з:

- дослідженням економічних процесів, які відбуваються на підприємстві, в галузі чи народному господарстві в їх взаємозв’язку та взаємозалежності;

- визначенням позитивних та негативних, зовнішніх та внутрішніх факторів, які впливають на економічні процеси та їх результати, а також з кількісною оцінкою цього впливу;

- науковим обґрунтуванням бізнес-планів та об’єктивною оцінкою їх виконання;

- визначенням тенденцій та пропорцій господарського розвитку;

- визначення резервів підвищення ефективності виробництва та розробкою міроприємств, щодо їх впровадження;

- науковим обґрунтуванням управлінських рішень та контролем за їх виконанням.

Мета економічного аналізу – обґрунтування оптимальних управлінських рішень.

Найважливіші завдання економічного аналізу:

1 Оцінка діяльності підприємства, окремих явищ чи показників.

2 Виявлення недоліків у діяльності та вузьких місць.

3 Виявлення та визначення величини внутрішніх резервів.

4 Сприяння оперативному управлінню підприємством та поточному контролю.

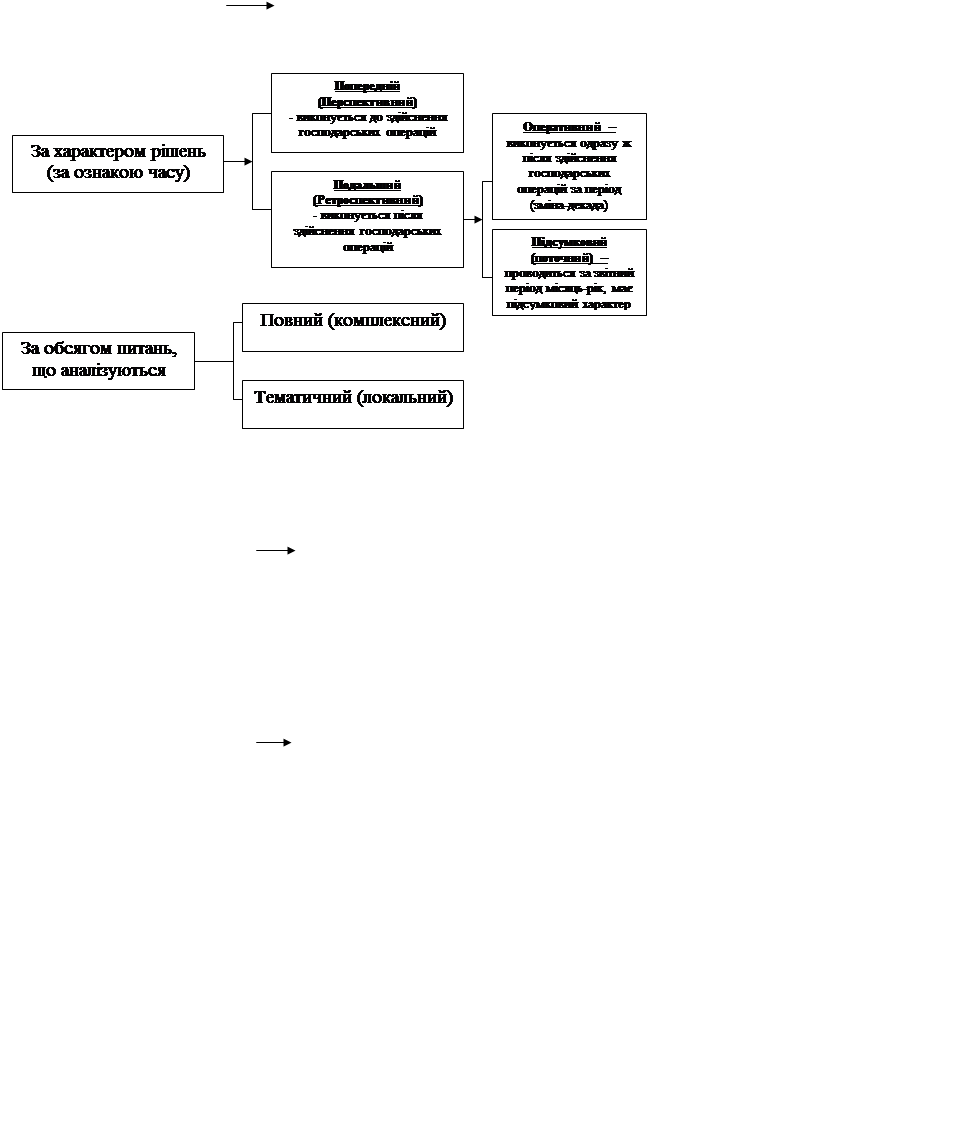

2 Види економічного аналізу

Класифікаційні ознаки Види аналізу

|

Внутрішньогосподарський (по підрозділам) |

||

|

|

Аналіз діяльності підприємства |

|

|

Міжгосподарський |

||

|

Галузевий |

||

|

Міжгалузевий |

|

Техніко-економічний (технічні підрозділи підприємства) |

||

|

За суб’єктами управління |

Фінансово-економічний (фінансові підрозділи підприємства, фінансові та кредитні органи) |

|

|

Аудиторський (аудитори) |

||

|

Соціально-економічний (соціологічні лабораторії, статистичні органи) |

||

|

Економіко-статистичний (статистичні органи) |

||

|

Економіко-екологічний (органи охорони навколишнього середовища) |

||

|

Маркетинговий (служба маркетингу) |

|

Порівняльний |

||

|

За методикою вивчення об’єктів |

Факторний |

|

|

Маржинальний |

||

|

Економіко-математичний |

||

|

Функціонально-вартісний |

Рис.1.1 - Класифікація видів економічного аналізу

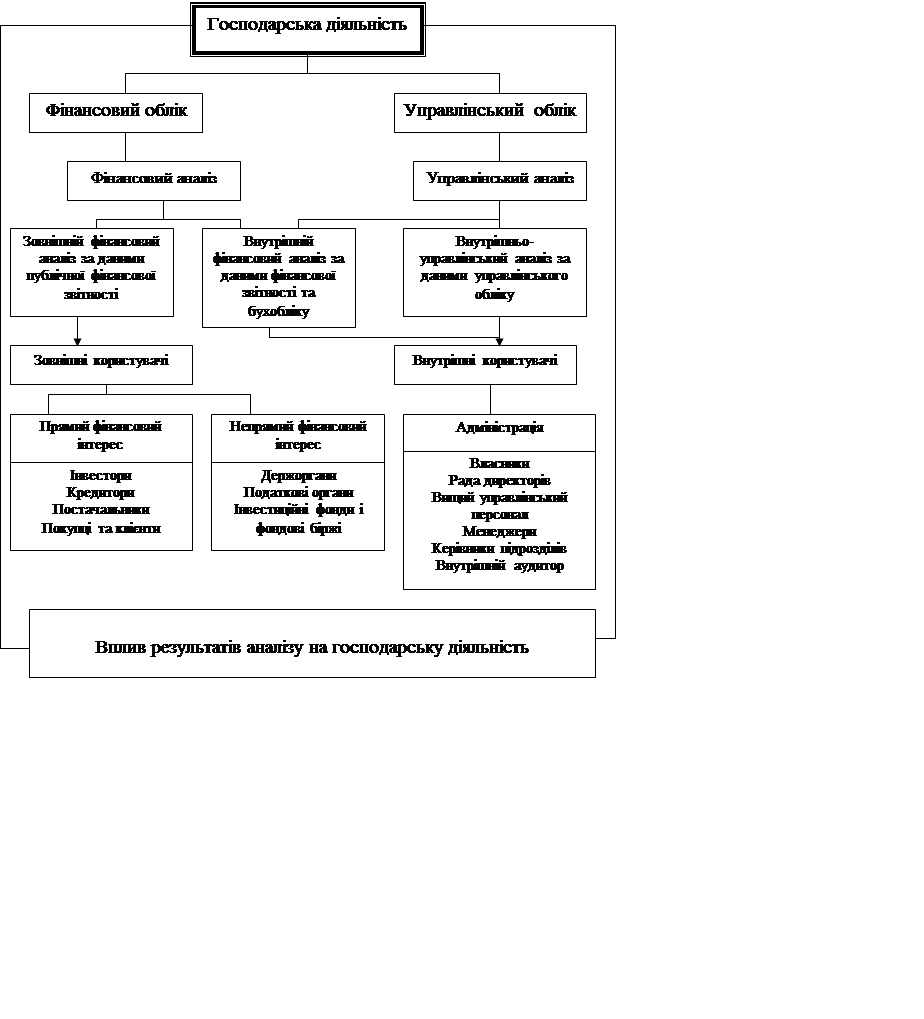

З виділенням у системі бухгалтерського обліку двох підсистем – фінансового та управлінського, економічний аналіз відповідно до цього також підрозділяють на відповідні види (рисунок 1.2). Причому, якщо зовнішні користувачі мають можливість скористуватись тільки результатами зовнішнього фінансового аналізу, для внутрішніх користувачей таких границь не має, але більш потрібною є інформація внутрішнього фінансового та управлінського аналізу.

|

Рис. 1.2 – Складові частини аналізу господарської діяльності та напрямки його використання

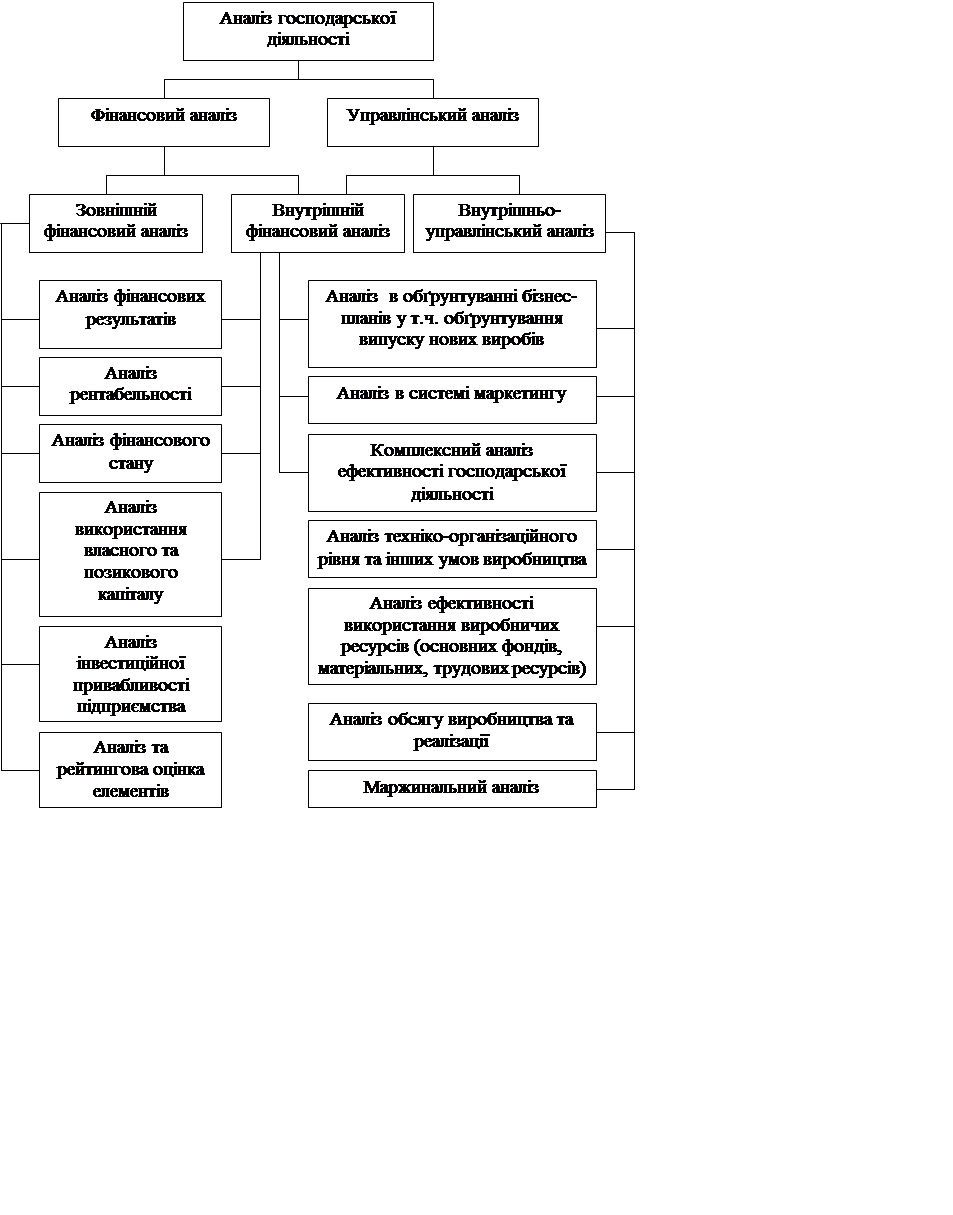

Зміст основних питань фінансового та управлінського аналізу проставлено на рис. 1.3.

|

Рис. 1.3 – Зміст фінансового та управлінського аналізу

Таким чином, виходячи з основних характеристик управлінського та фінансового аналізу (рис. 1.2, 1.3) можливо виділити головні їх особливості:

|

Змішаний фінансовий аналіз |

Управлінський аналіз |

|

орієнтація результатів аналізу на |

|

|

багату кількість зовнішніх споживачів |

керівництво підприємства |

|

використання в аналізі |

|

|

тільки публічної фінансової звітності |

усіх джерел інформації |

|

методика аналізу |

|

|

стандартні, регламентовані |

не регламентовані |

|

результати аналізу |

|

|

відкритість обмеженість |

закритість комплексний характер |

Крім описаних особливостей слід відмітити, що управлінський аналіз інтегрує у собі системи обліку, саме аналізу планування та прийняття управлінських рішень. Тому менеджери підприємства використовують результати управлінського аналізу у стратегічному плануванні діяльності підприємства.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

За

об’єктами, що аналізуються

За

об’єктами, що аналізуються