Аналіз діяльності підприємства можуть також проводити вищі органи управління, статистичні, фінансові, інші перетворюючи органи, аудиторські фірми, інвестиційні і т.д.

4 Усі джерела даних для виконання економічного аналізу розподіляються на 3 групи, характеристика яких наведена у таблиці 4.2

Таблиця 4.2 – Класифікація та характеристика інформаційних джерел економічного аналізу

|

Джерело даних |

Характеристика |

|

1. Планові джерела |

Відносяться усі типи планів, що розробляються на підприємстві, а також нормативні матеріали, кошториси, проектні завдання |

|

2. Облікові джерела |

Всі дані, які є в документах бухгалтерського, статистичного оперативного обліку, а також усі види звітності, первинна облікова інформація |

|

3. Позаоблікові джерела |

Відносяться документи, що регулюють господарську діяльність підприємств, а також дані, які не відносяться до планових та облікових джерел |

Позаоблікові джерела

1 Закони, укази Президенту, постанови Кабміну, прикази та розпорядження вищих органів управління та розпорядження вищих органів управління, керівників підприємства та інші офіційні документи

2 Господарчо-правові документи (договори, рекламації, інше)

3 Технічна та технологічна документація

4 Рішення загальних зборів колективу

5 Матеріали спеціальних досліджень стану виробництва на окремих робочих місцях

6 Матеріали набуті з різних інформаційних джерел (радіо, телебачення, преса)

7 Усна інформація

До організації інформаційного забезпечення аналізу пред'являються певні вимоги, характеристика яких наведена у таблиці 4.3

Таблиця 4.3 Характеристика вимог до організації інформаційного забезпечення економічного аналізу

|

Вимоги |

Характеристика |

|

1 Аналітичність інформації |

Інформація повинна відповідати потребам економічного аналізу, тобто забезпечувати надходження даних саме про ті напрямки діяльності і з тією деталізацією, яка необхідна для всебічного вивчення економічних явищ та процесів, виявлення впливу факторів та визначення резервів господарювання |

|

2 Об’єктивність інформації |

Інформація повинна відповідати дійсності, бути достовірною |

|

3 Раціональність інформації |

Система інформації повинна вимагати мінімум затрат на інформації збирання, обробку, зберігання та використання даних |

|

4 Єдність інформації |

Означає необхідність усунення відокремленості та дублювання різних джерел інформації, тобто кожне економічне явище повинне реєструватись тільки один раз |

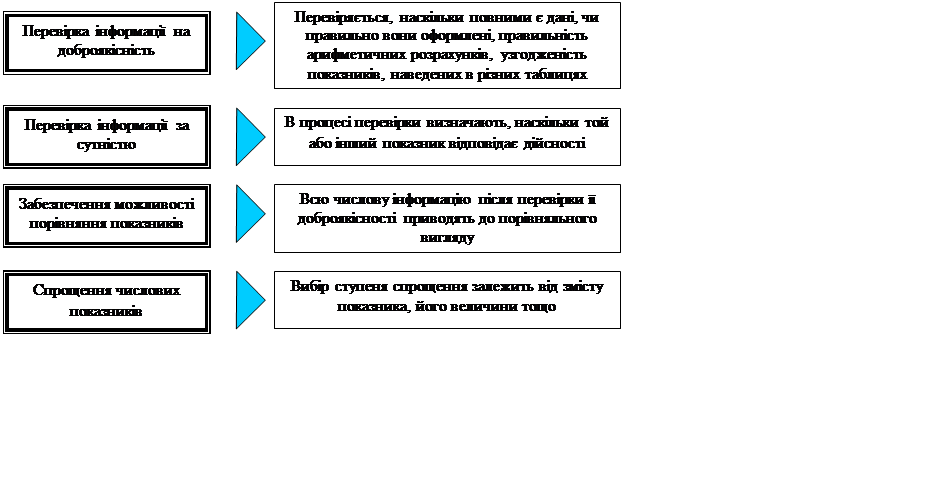

5 Для проведення доброякісного аналізу інформація повинна бути певним чином підготовлена (рис. 4.2)

|

Рис. 4.2 - Основні етапи підготовки інформації для економічного аналізу

Способи перетворення достовірності інформації наведені на рис. 4.3.

|

Ревізійні методи перевірки стану обліку |

Вибіркова інвентаризація |

||

|

Дотримання правил оформлення звітності |

Узгодженість і взаємозв’язок показників різних форм звітності |

||

|

Прийнятність та узгодженість показників звітів за суміжні хронологічні періоди |

Логічний контроль показників звітності |

||

|

Арифметичний контроль |

Нормативний контроль |

||

|

Зустрічна перевірка |

|||

Рис. 4.3 - Способи перевірки достовірності інформаційної бази аналізу

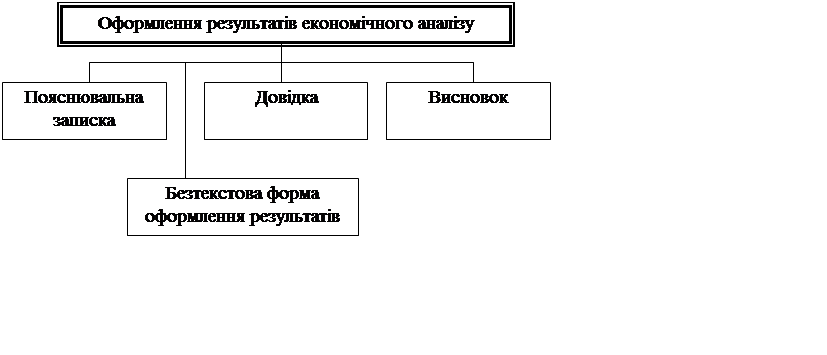

7 Результати аналізу господарської діяльності оформлюють у вигляді таких основних даних (рис.4.4), характеристика яких надана у таблиці 4.4.

|

Рис. 4.4 Оформлення результатів аналізу

Таблиця 4.4 Характеристика документів, які використовують для оформлення результатів аналізу

|

Документ |

Характеристика |

|

1 Пояснювальна записка |

Зміст повинен бути достатньо повним, крім висновків про результати господарської діяльності та пропозицій щодо їх покращання, включає загальні питання – економічний рівень розвитку господарства, умов господарювання тощо |

|

2 Довідка, висновок |

Зміст є конкретним, акцентується на відображенні недоліків або досягнень, виявлених резервів, способів їх реалізації |

|

3 Безтекстова форма |

Складається з постійного макета типових аналітичних таблиць і не містить пояснювального тексту |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.