УКРАЇНСЬКА державна академія

залізничного транспорту

кваліфікації кадрів

Калабухін Ю.Є.

Методичні вказівки до виконання контрольної роботи за дисципліною Управління витратами

2011 р.

![]() В методичних вказівках розглянуто

питання формування собівартості в промисловості та на підприємствах транспорту.

В методичних вказівках розглянуто

питання формування собівартості в промисловості та на підприємствах транспорту.

Рекомендується для слухачів спеціальності 7.100501 «Економіка підприємства» освітньо – кваліфікаційного рівня «спеціаліст».

Укладач:

професор Ю.Є. Калабухін

Зміст

ВСТУП

1. Контрольна робота 1. Калькуляція собівартості продукції промислового підприємства

2. Контрольна робота 2. Калькуляція собівартості продукції підприємства

промислового транспорту

ПЕРЕЛІК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

ВСТУП

Однією з важливих задач підприємства є управління витратами, основною метою якої є їх скорочення.

Мета контрольних робіт – закріпити теоретичні знання за темами дисципліни «Управління витратами»: «Калькуляція собівартості продукції промислового підприємства» та «Калькуляція собівартості продукції підприємства промислового залізничного транспорту» і одержати практичні навички відповідних розрахунків.

Для індивідуалізації практичних завдань декотрі

данні необхідно помножувати на коефіцієнт варіанту  =1,08.

=1,08.

Контрольна робота 1. Калькуляція собівартості продукції промислового підприємства

Визначити виробничу і повну собівартості виробу “А” та “В”. Вихідні дані до завдання наведено у таблиці 1.1.

Методичні вказівки до виконання завдання 1

Собівартість продукції являє собою виражені в грошовому вигляді поточні витрати підприємства на виробництво та реалізацію продукції. Собівартість визначається за статтями калькуляції.

Типове групування витрат за статтями калькуляції:

1. Сировина та основні матеріали, Зсм;

2. Зворотні відходи (віднімаються), Ззв.в.;

3. Покупні комплектуючі вироби, напівфабрикати і послуги сторонніх організацій, Зн.ф;

4. Паливо на технологічні цілі, Зп;

5. Енергія на технологічні цілі, Зе;

Разом прямі матеріальні витрати, Зм.в.;

6. Основна заробітна плата, Зосн.;

7. Додаткова заробітна плата, Здод.;

8. Відрахування на соціальні заходи, Зсоц.;

9. Відшкодування зносу інструментів і пристроїв цільового призначення, Зс.і.;

10. Витрати на утримання та експлуатацію устаткування, Зуст;

11. Витрати на підготовку та освоєння виробництва, Зо.в;

12. Загальновиробничі витрати, Ззв;

13. Витрати в наслідок технічного неминучого браку, Уб;

14. Інші виробничі витрати, Зі.в;

Разом виробнича собівартість, Св;

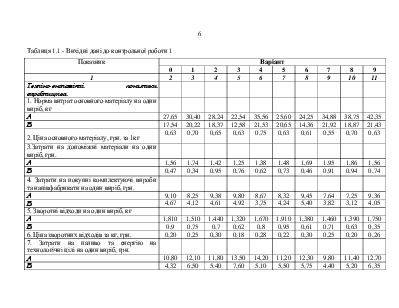

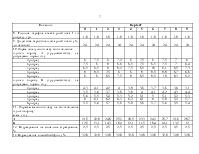

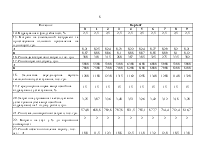

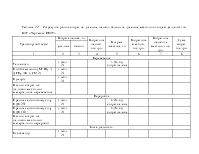

Таблиця 1.1 - Вихідні дані до контрольної роботи 1

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.